思格新能源冲刺港股:储能电池毛利创新高|上市全攻略

北极星储能网获悉,3月9日,思格新能源(上海)股份有限公司向港交所提交上市申请书,联席保荐人为中信证券、法国巴黎银行。据悉,这为思格新能源第三次申请港股上市,此前因未按时完成上市聆讯而失效。

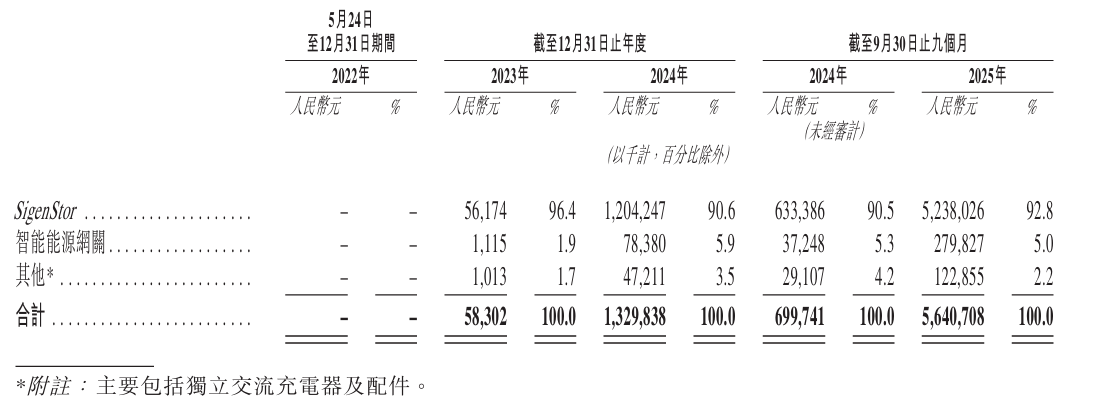

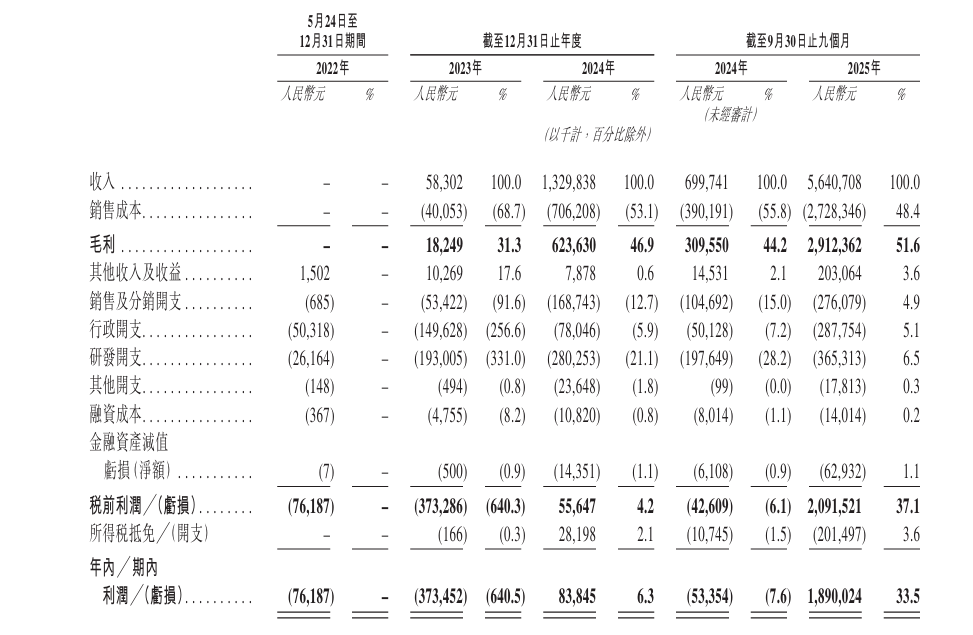

本次申请书显示,2023年、2024年全年营业收入为5830.2万元、13.3亿元,2025年截至9月30日收入为56.41亿元,呈现逐年递增态势,尤其2025年,仅9个月业绩同比大增705.9%。业绩的主要收入来自于SigenStor销量,据申请书,2023年、2024年及截至2025年9月30日止九个月,SigenStor销售总量为18MWh、447MWh及2355MWh,平均售价分别为人民币3.17元/Wh、人民币2.69元/Wh及人民币2.22元/Wh。SigenStor的销售额可占总收入的超90%。

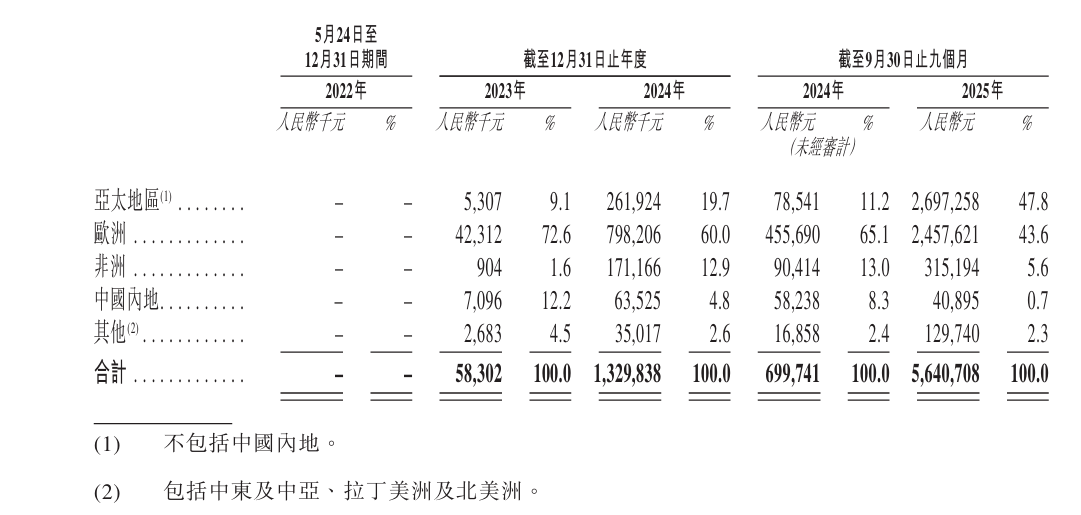

值得注意的是,毛利方面,2023年达到31.3,2024年可达46.9%,而2025年已经突破50%,前9九月毛利可达51.6%。这与思格的海外布局直接相关,申请书显示,思格新能源与全球80多个国家和地区的161 家分销商建立了广泛的合作网络,并已成为亚太、欧洲及非洲等所有主要市场领先分销商的首选合作伙伴,主要市场包括澳大利亚、英国、爱尔兰、瑞典、南非及美国的头部企业。并且,2023年、2024年及截至 2025年9月30日止九个月,海外市场收入可占总收入的87.8%、95.2%及 99.3%。

研发方面,思格提及,其研发开支由截至2024年9月30日止九个月的人民币1.976亿元增至2025年同期的人民币3.653亿元,主要原因是扩充研发团队,支持持续增长的业务。

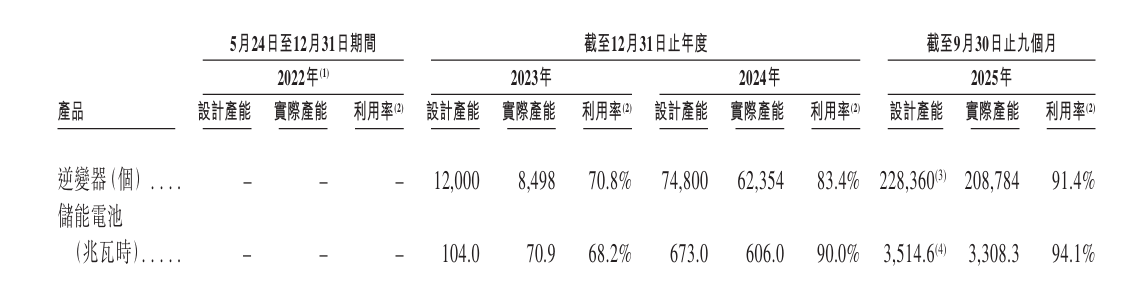

产能方面,思格新能源2023全年、2024全年、2025前9个月,储能电池实际产能分别为70.9MWh、606MWh、3308.3MWh,产能利用率分别为68.2%、90%、94.1%。

据申请书,本次募资将用于扩大研发团队,覆盖硬件及软件研究领域,包括光伏储能及充电技术。产品研发及设计、产品验证以及产品测试的设备及技术。加强营销及售后服务,以推动扩大全球客户群和业务覆盖范围。将用于扩张产能,已启动江苏省南通市新生产基地的建设工作,该基地主要用于生产工商用及户用光储充解决方案,预计于2026 年第一季度竣工,总资本开支预计为人民币5亿元。新生产基地竣工后,光储充储能电池的年产能预计将达约1.4吉瓦时,逆变器年产能预计将达19万台。

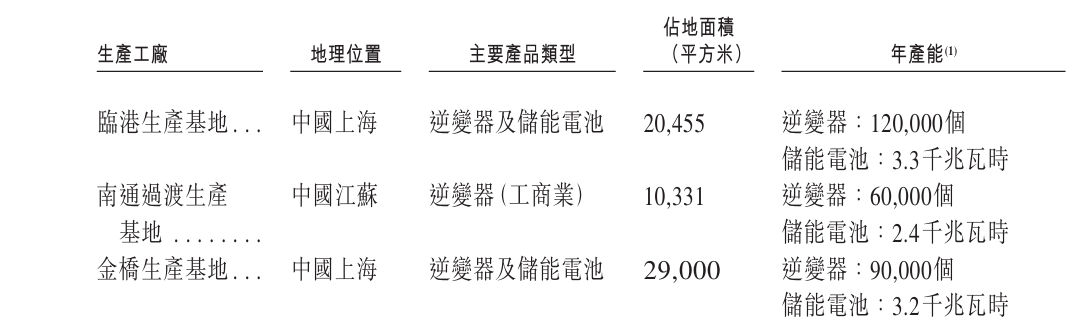

目前,思格新能源拥有三个生产工厂,分别位于上海的临港新片区、金桥以及江苏南通,主要包括逆变器及储能电池。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。