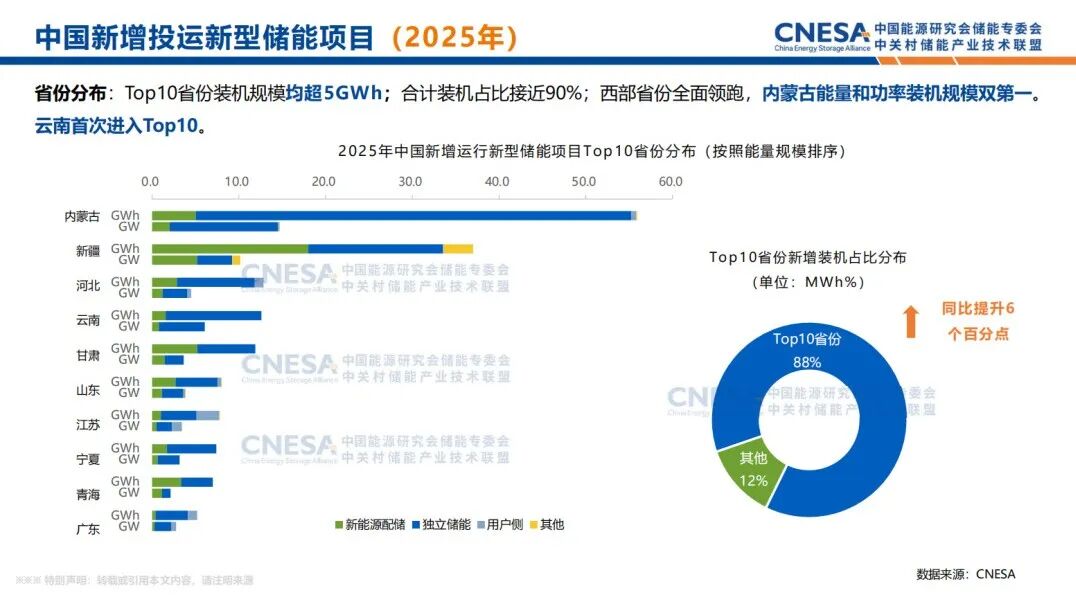

储能产业深度调整期关键趋势分析

储能产业已进入深度调整期,2025年的每一次变革都预示着竞争规则的重构。CNESA梳理年度十大关键节点,不只罗列“发生了什么”,更侧重剖析“意味着什么”,助您洞察产业本质。

01

内蒙古超越加州跃居全球最大区域市场

2025年,内蒙古凭借风光大基地的强劲需求,其能量与功率装机规模双双跃居中国首位,并一举超越美国加州,成为全球最大的区域储能市场。

这意味着中国的竞争优势已从制造端延伸到超大规模项目工程化交付与并网消纳能力;同时,中国的应用场景正在更深刻地影响全球系统集成与项目交付的底层逻辑。

02

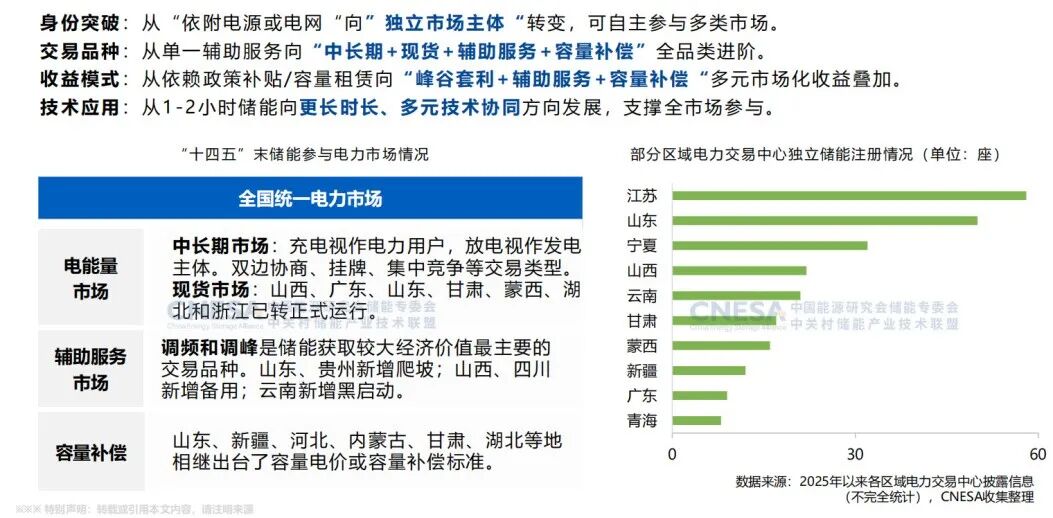

独立储能迈入全市场化时代

2025年末,国家发改委、国家能源局印发《电力中长期市场基本规则》,提出自2026年3月1日起,直接参与市场交易的经营主体,不再人为规定分时电价水平和时段。

这意味着储能运营正从“固定套利”转向“算法驱动”,倒逼售电及用户侧强化负荷预测与偏差管理,通过量化交易博取更高收益。未来,储能将演化为具备金融属性的“虚拟发电资产”,全面融入市场化的风险定价体系。

03

虚拟电厂开启市场化新篇章

2025年,国家发布首个虚拟电厂专项政策《关于加快推进虚拟电厂发展的指导意见》,标志着其进入市场化发展新阶段。政策提出了明确的规模目标:到2027年,全国虚拟电厂调节能力需达到2000万千瓦以上;到2030年,进一步提升至5000万千瓦以上。

这意味着作为虚拟电厂(VPP)的核心,用户侧储能正通过多元化交易获取叠加收益。短期内,随着“源网荷储”协同与VPP统一结算机制逐步落地,专业的运营能力将成为核心竞争壁垒;长期看,随着长时储能规模化及跨区交易深化,储能收益将实现更彻底的市场化与金融化。

04

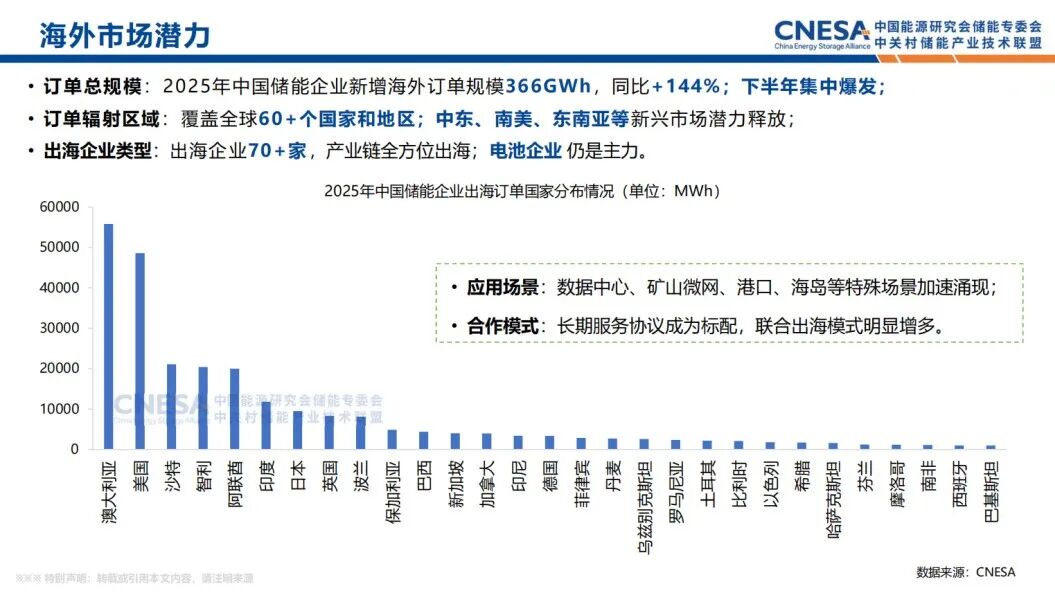

储能出海转向“本地化”突围

面对欧美日益严苛的贸易壁垒,中国企业加速海外产能布局,通过本地化生产规避原产地限制及高关税风险。此外,海外贸易壁垒也催生了我国“绿电 + 储能 + 碳管理”的刚需,推动出口型企业从规则被动接受者转为绿色转型引领者,提升全球产业链话语权。

这意味着中国储能出海正从单纯的“产品出海”转向“能力出海”,进入交付与合规的体系化竞争阶段。在贸易壁垒与原产地规则下,本地化产能与认证已从“加分项”转变为“准入门槛”。随着行业集中度提升,头部企业将凭借渠道、融资与系统集成优势,实现从“国内领先”到“全球议价权”的实质跨越。

05

500Ah+大电芯实现规模化交付

技术红利在2025年深度兑现。在领军企业的推动下,主流储能电芯规格从300Ah+迅速向500Ah及600Ah级演进。大容量电芯产品供不应求,进入增长快车道;小电芯产能则逐步收缩。

这意味着大电芯在提升集成效率、简化供应链的同时,也会放大安全与运维风险。市场竞争正从“拼低价”转向“拼系统寿命与安全”,推动质保与保险要求更趋严格。随着单体项目规模扩大,企业在融资结构与现金流管理上也面临更高挑战。

06

构网型储能成风光大基地标配

面对高比例新能源接入带来的电网稳定性挑战,2025 年,构网型储能正从“技术验证”加速向“规模化应用”跨越。宁夏、内蒙古、新疆等地明确要求,风光大基地必须配置具备120%过载及黑启动能力的构网型设备。

这意味着储能正从辅助设备转变为“双高系统”下的稳定支点,开始承担稳压、调频等关键职责。受此推动,PCS算法与并网认证在短期内将迎来需求爆发。但长远来看,若“稳定性付费机制”未能落地,构网技术或将沦为“高责任、低收益”的刚性门槛,行业竞争也将加速向控制算法与仿真测试能力维度迁移。

07

AI技术深度赋能储能资产

2025年,在“人工智能+”政策引领下,AI成为储能资产增值的核心生产力。安全端,大模型实现“天”级预警;交易端,算法驱动收益最优;运营端,实现从单站到区域的智能调度。

这意味着储能正加速进入“软件定义”时代,核心竞争力从硬件集成转向数据智能。在复杂的现货交易与严苛的安全标准下,AI算法已不再是锦上添花的辅助,而是决定资产盈利能力的“胜负手”。未来,数据挖掘深度与策略迭代速度,将成为企业拉开差距的真正分水岭。

08

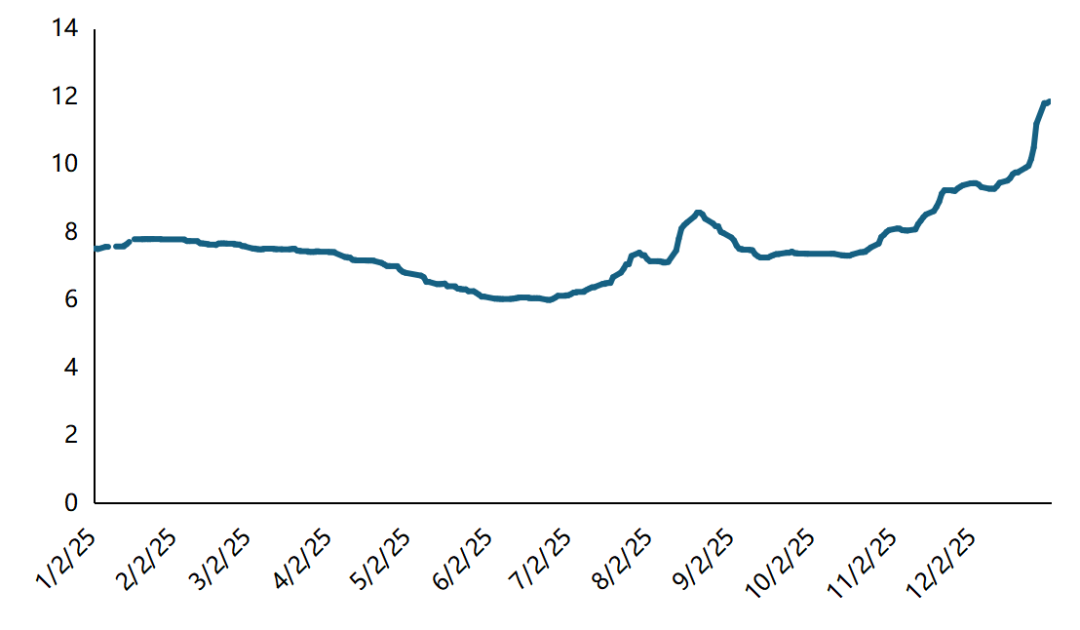

碳酸锂价格迎来触底反弹

图:2025年1月-2025年12月电池级碳酸锂均价走势图(万元/吨)

经历了之前的剧烈波动,2025年核心材料价格迎来修复。碳酸锂价格从年内约6万元/吨的低位,一路震荡上行至年末的12万元/吨,涨幅接近100%。受成本驱动,磷酸铁锂正极材料与电解液价格同步走强。

这意味着随着锂盐价格回升到12万元/吨附近,产业链成本中枢正在抬升,压力开始向下游传导。企业竞争重点将更多落在效率降本、供应链稳定,以及电芯寿命与安全等硬指标上。

09

强制国标开启“本质安全”时代

2025年,首份强制性国家标准《电化学储能电站安全规程》(GB 44240-2024)的实施,以及海外NFPA、UL标准的升级,标志着安全门槛被大幅拉高。比亚迪、宁德时代、阳光电源等头部企业纷纷开展真机燃烧极限测试,以提升安全透明度与市场信任。

这意味着行业正从“事后控制”转向“事前预防”,大规模火灾试验成为必考题,不具备安全技术实力的尾部厂商将被加速出清。

10

储能领军企业掀起“赴港上市潮”

资本市场在2025年呈现出明显的“资本重估”特征。在一级市场,资本涌向固态电池、非锂长时储能等领域;在二级市场,则掀起了一股“赴港上市潮”。海博思创、双登股份、宁德时代(H股)等龙头相继登陆或筹划港股,其背后是对“安全、长时、海外合规与全球交付能力”的重新定价。

这意味着这波“赴港上市潮”不仅反映了全球资本对中国储能领军企业全球化、规范化能力的认可,也折射出港股更匹配企业的海外扩张与融资需求。但同时也意味着信息披露、盈利模型与风险叙事必须经受更严苛的国际投资者检验。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。