储能产业盘点:迈向市场化与高质量发展的关键跃迁

卷首语:

2025年,既是国家“十四五”规划的收官之年,亦是中国新型储能从规模化发展走向市场化发展新阶段的关键之年!

观定位,储能角色实现跃迁。电网侧占144.7GW累计装机的六成,独立储能被明确为当前发展的主要方向,正从政策驱动的"配套资源"向主动参与电力市场、耦合源网荷的“核心支撑资源”转变。

观技术,创新红利深度兑现。“500Ah+”大电芯开启规模化交付新纪元,构网型技术跃升为大基地标配,AI赋能驱动资产实现从“物理存储”向“数智运营”的价值升维。

观韧性,波动之中淬炼定力。锂价震荡起伏考验供应链韧性,首份强制性国标的落地,宣告行业告别“粗放发展时代”,全面开启以“本质安全”为核心的竞争新纪元。

回望2025,储能产业在阵痛中破局,在转型中新生,重塑了高质量发展的核心价值。

基于此,CNESA从八大维度出发,深度复盘2025年产业发展的核心特征与演进态势。

01

规模跨越:

百吉瓦级基石筑牢,开启高质量进阶新局

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年12月底,我国电力储能累计装机规模达到213.3GW,同比增长54%。其中,新型储能累计装机规模达到144.7GW,占比超过2/3,是“十三五”末的45倍,已成为支撑新能源发展的重要调节资源。2025年,中国新增投运新型储能项目装机规模66.43GW /189.48GWh,同比增长52%/73%,新增能量装机规模超过历史累计装机。

从项目规模等级来看,大型化趋势明显,规划/在建百兆瓦级电站数量是2024年同期的两倍,首次实现单体GW级项目的全容量投运。

从技术路线来看,新型储能新增功率装机规模已逼近抽水蓄能累计装机,技术路线呈现出由单一向多元化加速演进的态势。不仅首个吉瓦时级全钒液流电池储能项目落地,首个集成四种技术(磷酸铁锂+钠+全钒液流+飞轮)的混合储能电站也正式投运。

从应用区域来看,省份集中度持续走高,前十省份合计装机占比接近90%(以能量规模计),其中,内蒙古能量和功率装机规模均居全国第一,更超越加州,跃升为全球装机规模最大的区域市场。

02

机制重塑:

告别政策红利驱动,迈入市场化价值溢价

市场建设加速推进

2025年,“136号文”重塑发展逻辑,行业正式从“强配驱动”向“市场驱动”转型。顶层设计上,“1+6”电力市场体系正式建成,《电力市场运行基本规则》及配套政策落地,夯实市场化基础。细分市场上,省级电力现货市场已基本实现全覆盖,动态市场价格信号推动储能价值释放;中长期市场明确不再人为规定分时电价水平和时段,推动向反映市场供需的动态价格形成机制深度转型;传统调峰服务将逐步取消,调频辅助服务则逐步向储能放开;此外,紧承市场化浪潮,2026年伊始电网侧独立新型储能也正式纳入发电侧容量电价机制,标志着独立新型储能完整收益版图成型。

分时电价机制与市场衔接深化

2025年,我国32个地区分时电价最大峰谷价差的总体平均值降至0.616元/kWh,同比收窄9.4%。机制调整方面,15地优化分时电价,整体呈时段调整、计价基础缩小及价差收窄趋势。政策导向方面,直接参与市场的经营主体不再执行政府规定的分时电价,倒逼新型储能行业提高系统运营和电力市场的交易能力。

容量电价政策加快落地

国家明确将容量市场纳入电力市场体系,容量价值兑现成为改革重点。区域实践上,内蒙古、新疆等7省率先开展容量补偿。2025年甘肃实现机制突破,首次将电网侧独立新型储能纳入发电侧容量补偿机制范围,实现与煤电同权,确立精细化实践标杆。近日在国家层面上则正式发布发电侧容量电价机制,推动形成“中央定框架、地方显特色”格局,推动储能迈入“容量保底+多元增值”的市场化盈利新阶段。

市场有序扩容与规则重塑

2025年,中国新型储能产业正式步入“规模扩张”与“秩序重塑”双向并举的深水区。国家层面不仅明确了2027年装机规模达到1.8亿千瓦的发展愿景,更加速驱动储能在电力系统“源网荷”全链条的深度耦合与产业协同。

在规模实现跨越的同时,管理的精细化程度也在前所未有地提升:从国家层面密集发布的安全监管与能效标准硬约束,到甘肃、河南等地重拳遏制“指标炒作”、严设转让锁定期,及违规惩戒等措施,一系列举措标志着行业正加速从“粗放扩张”向“精益合规”转型,筑牢产业高质量发展的基石。

03

场景共振:

源网荷三端协同发力,重构多元化增长逻辑

电网侧储能

“十四五”期间,电网侧储能年均复合增长率超160%,截至2025年底累计装机87.0GW,占比60.1%,新增项目平均时长接近3小时。

增长动因方面,一是政策驱动,三年专项行动方案明确拓展应用,“强制配储”政策取消进一步凸显独立储能价值;二是收益模式更清晰,独立储能确立市场主体身份,除参与现货与辅助服务市场外,多省落地容量补偿,盈利渠道进一步拓宽;三是电网需求迫切,电力保供压力下,顶峰支撑与调峰价值凸显,已成为构建新型电力系统的关键支撑。

发电侧配储

“十四五”期间,发电侧储能年均复合增速超100%,截至2025年底累计装机46.2GW,占比31.9%。功能定位上,聚焦风光配套,发挥平抑波动、减少预测误差、提升并网友好性作用,在电网薄弱区解决本地发电波动和电网阻塞,“就地平衡”作用不可替代。相较独立储能,配建模式通过设施共享与联合运维降低投运支出,又因优先利用新能源充电,可豁免输配电价及附加。

用户侧储能

2025年,工商业储能呈现大型化加速落地、盈利模式深刻变革的发展态势。

项目规模上,5个大型用户侧储能项目超100MW,主要集中在钢铁、有色等高耗能行业,已成为企业降本增效、消纳绿电及实现低碳转型的关键路径。

电价机制上,苏浙等地分时电价收窄、延长了投资回收期。同时,省级电力现货市场试运行或正式运行使固定峰谷逐步转向动态电价,传统套利模式不确定性增大,收益将依赖于实时行情。

新兴场景的储能需求

2025年,储能应用加速向绿电直连、零碳园区、数据中心及虚拟电厂等多元场景渗透。《关于有序推动绿电直连发展有关事项的通知》等文件明确绿电直连费用缴纳等关键机制,助力广东、浙江等高电价省份项目回收期缩短至10年以内。AI驱动数据中心用电量激增,储能已成为保障供电稳定、平抑负荷波动及配套绿电的刚需。虚拟电厂首个专项政策发布,确立2027年2000万千瓦调节目标,推动储能作为核心聚合资源,深度参与电能量、辅助服务及需求响应市场。

04

周期淬炼:

核心材料触底反弹,产能格局结构性分化

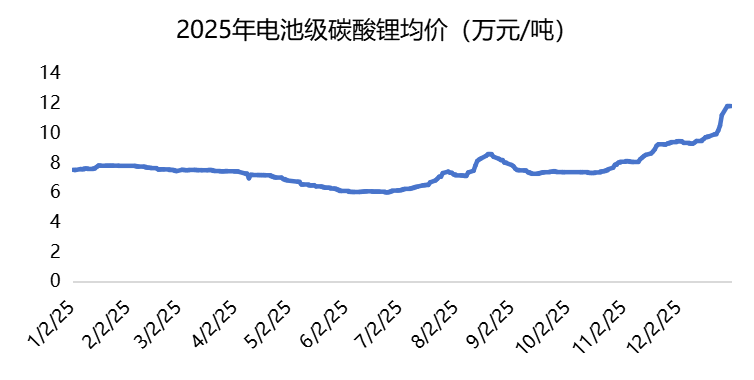

2025年,储能产业链核心材料价格呈现价格全面上行态势。首先,碳酸锂作为产业成本锚点,下半年随终端需求回暖及原料端成本支撑,价格从6万元/吨的阶段性低位,持续反弹至年末的12万元/吨,整体涨幅接近100%。其次,磷酸铁锂正极材料与上游碳酸锂及磷酸铁价格高度联动,受成本驱动同步走强,价格从年初3.7万元/吨震荡上行至年末4.6万元/吨,整体涨幅达24.3%。与此同时,六氟磷酸锂作为电解液核心溶质,亦随锂盐价格波动实现联动上涨。

图1:2025年电池级碳酸锂均价(万元/吨)

来源: CNESA、SMM

2025年以来,国内储能电池产能呈现显著结构性分化:大容量电芯进入增长通道,小电芯产能逐步收缩。这标志着我国储能产业的产能结构正围绕技术升级实现优化调整,加速迈向全球高端供应链。

05

全球竞逐:

国内梯队极化演进,海外产能向实而行

国内市场:央国企主导下的盈利阶梯分化

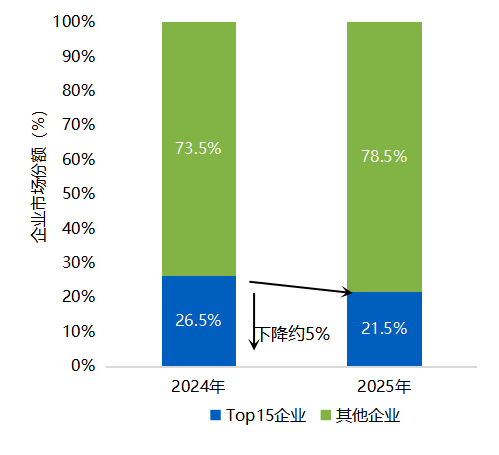

2025年储能市场呈现中标端头部集中、盈利端分化加剧的竞争格局。

从中标格局来看,集采市场高度集中,中车株洲所、比亚迪、阳光电源凭借产能、供应链优势领跑。

非集采/框采市场虽由能建等央国企主导,但Top15份额仅占21.5%,并未形成寡头垄断,长尾空间依然广阔。

从盈利能力来看,梯队分化显著,溢价梯队凭借技术与全球渠道维持高毛利。承压梯队受价格战冲击,毛利率低至10%-15%甚至逼近成本线。

图2:储能EPC中标企业Top15所占市场份额

注:项目统计不含集采/框采

来源: CNESA、公开招标平台

海外市场:新兴需求放量与本地化供给提速

2025年全球储能市场呈现“欧美稳中有进,新兴市场爆发”的发展新格局。中东与拉美最为亮眼,沙特、阿联酋受转型目标驱动加速电网侧投资。智利受可再生能源高渗透影响,限电压力剧增,催生了对调节资源的刚性需求,叠加储能市场化机制的有效激励,极大地促进了储能装机增长。

面对欧美日益严苛的贸易壁垒,中国企业加速海外产能布局,通过本地化生产规避原产地限制及高关税风险。

此外,海外贸易壁垒也催生了我国“绿电 + 储能 + 碳管理”的刚需,推动出口型企业从规则被动接受者转为绿色转型引领者,提升全球产业链话语权。

06

创新进阶:

七大技术红利兑现,引领数智化性能跃迁

500Ah+大电芯规模化量产元年

在行业领军企业的带动下,主流产品规格正有序向500Ah及600Ah级演进。产能层面,多款大容量储能电池已具备GWh级量产能力,单品产量达到百万只级;应用层面,相关产品已在百兆瓦级项目中实现了批量交付,行业正式迈入大规模产业化交付的新阶段。

半固态加速渗透,全固态蓄势待发

2025年,固态电池攻坚进入关键期,半固态电池示范应用持续放量。多家企业竞相布局硫化物、氧化物、聚合物等路线,关键材料已建成百吨级产线或实现十吨级出货。虽在低空经济、机器人等领域渗透加快,但仍面临界面、成本及工艺三大挑战。业界预计,全固态电池成本降至0.4元/Wh的市场接受线有望在2035年实现。

液冷浸没普及,高压直挂构网升级

液冷技术已逐渐成为主流散热方案,其中浸没式技术在中大型场景中加速渗透。高压直挂(级联)储能凭借“三高一低”优势异军突起,单机容量迈向百兆瓦级,成功进阶构网型功能,并入选国家重大技术装备名单。同时突破场景局限,从电源侧加速向用户侧拓展,助力园区降本增效。

构网型储能成大基地“硬性指标”

受电网主动支撑能力的需求驱动,构网型储能正加速从“示范”走向“标配”。宁夏等地出台硬性指标,要求风光大基地配置具备120%过载及黑启动能力的设备。应用端实现向GWh级集群跨越,内蒙古、新疆等地超大项目投运,验证了该技术在大规模实战中的支撑能力。

混合储能探索多场景定制化应用

混合储能通过异构互补在特定高价值场景展现竞争力。“锂电+超级电容”及“压缩空气/液流+锂电”分别在调频领域与西北大基地验证效益。但受制于高初始建设成本与复杂控制策略,当前定位为解决特定痛点的定制化方案,尚未发展成为全场景通用产品。

AI大模型重构储能安全与交易策略

2025年,在国家“人工智能+”能源试点政策的指引下,AI成为资产保值增值核心生产力。在安全端,大模型通过识别短路等微小故障特征,将热失控预警时间窗提前至“数天”。在交易端,AI算法辅助策略生成,优化复杂市场收益。在运营端,AI技术结合数字孪生与智能调度,显著提升循环效率与自发自用率,实现了从单站优化到区域能源管理的深度赋能。

组串与集中式边界模糊,非锂新型储能迎来规模化窗口

组串式与集中式的技术边界日趋模糊。组串式单机功率已跃升至400kW+,不仅适配314Ah及500Ah+大容量电芯,更凭借构网型支撑能力及簇级解耦优势向源网侧拓展。

集中式单机功率提升至3MW+,通过算法升级巩固其在大基地中的成本优势。此外,非锂技术迎来规模化窗口。“锂+钠”实现百兆瓦级验证,全钒液流与压缩空气储能向GWh级迈进。

07

标准筑基:

步入强制安全时代,极限测试重塑公信力

国内相继发布GB 44240-2024(强制安全测试)、GB/T 46261-2025(早期预警)及GB/T 51048-2025(涵盖钠电/氢能设计),完善了从电芯测试到电站设计的标准体系。

同时,海外NFPA 855-2026、CSA/ANSI C800-2025及第五版UL9540A等新标准从“事后控制”正式扩展至“事前预防”,并首设大规模火灾试验要求;受此驱动,比亚迪、远景储能、华为、阳光电源等10余家企业密集开展真机燃烧测试,以“极限挑战”提升产品安全公信力。

08

资本赋能:

价值锚定效应凸显,全球化征途蓄势待发

储能指数:资本市场“价值风向标”

2025 年 CNESA 储能指数全年累计上涨 41.7%,显著跑赢同期上证指数(21.5%)及沪深300指数(21.7%)。凭借18.26%的极低回撤率和纯粹的产业驱动逻辑,该指数敏锐地反映了2025年度储能行业的高景气度。

一级市场:底层创新与应用落地“两端集中”

2025年一级市场储能企业投融资保持活跃。根据CNESA DataLink全球储能数据库不完全统计,全年累计发生融资事件102起,披露总额达134亿元。资金流向呈现向底层“硬科技”创新与末端“应用场景”落地靠拢的“两端集中”特征。资本重点押注固态电池、非锂长时储能、绿氢全产业链及数智化系统集成方案。

IPO市场:赴港上市潮开启技术溢价新阶段

IPO市场共有海博思创、双登股份(H股)、宁德时代(H股)等8家企业成功上市。当前行业呈现鲜明的“赴港上市潮”,阳光电源、南都电源等约10家头部企业筹划发行H股以对接国际资本。拟上市梯队涵盖全产业链核心环节,标志着我国储能产业正由规模导向迈向技术溢价与全球资本驱动并重的新阶段。

二级市场:多元化融资助力全球化产能扩张

2025年,二级市场融资渠道日益多元化。根据CNESA DataLink全球储能数据库不完全统计,全年累计发生6起代表性融资事件,筹资总额约为514.72亿元,有力支撑了产业资本需求。其中,比亚迪H股配售与上能电气A股定向增发相继完成及获批。从资金流向来看,重点投向电池与变流器产能扩建及虚拟电厂综合能源管理平台等数智化研发。

写在最后:

2025年,伴随“十四五”规划圆满收官,中国新型储能从战略性新兴产业跨越为建设新型电力系统的重要支撑。过去五年,产业历经极速奔跑,在竞争阵痛与市场洗礼中涅槃重生。储能已不再是单一的调节资源,而是重塑全球能源格局、支撑新能源高质量消纳的关键基础设施。站在“十五五”开启的前夜,高质量进阶取代了单纯的规模堆砌。行业的发展正由装机逻辑向价值突显转变。

我们期待,全国统一电力市场体系能精准还原储能每一度电的调节价值,让储能的经济性在市场机制中充分释放;

我们更期待,随着容量电价机制的健全,储能的“容量保底+多元增值”价值能得到全面兑现。

储能产业的蓬勃兴起是能源转型意志的生动缩影。历经价格战洗礼与安全标准重塑,行业愈发沉稳且具韧性。我们坚信,中国储能将以更智慧、更可靠、更经济的姿态迈向未来。

展望“十五五“发展新程,据CNESA测算,2030年我国新型储能累计装机有望达到3.7亿千瓦以上,中国储能产业必将持续释放澎湃生命力,在全球能源治理中贡献更具价值、无可替代的中国力量。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。