14.11%→56%!新能源电站投资“王座”易主

岁末年初之际,光伏行业的年度盘点密集出炉。2025年,产业链价格跌宕起伏、技术路线博弈交锋、产品效率迭代竞速、跨界资本审慎进退……诚然,尽管行业仍深陷“暗夜”调整期,但各细分赛道的变革大戏却从未停歇。当聚光灯转向终端电站领域,一场投资开发格局的重构也正在上演。

一、王座易主

自2016年以来,伴随补贴退坡、平价上网的政策调整,“国进民退”成为业内公认的光伏电站开发主流趋势。以“六大发电集团”为首的央企阵营,凭借资金、资源与政策优势,成为“跑马圈地时代”绝对王者。然而,随着可再生能源装机目标陆续达成,叠加光伏全面市场化后投资收益剧烈波动,央企光伏投资节奏明显放缓,这一趋势从签约规模逐年下滑、开发指标放弃量持续扩大可见一斑。

回望2025年,“国字头”进一步收缩光伏电站投资规模早在行业预料之中,但令人意外的是,短短一年时间,主导签约市场的核心玩家却也悄然完成了“新旧交替”。

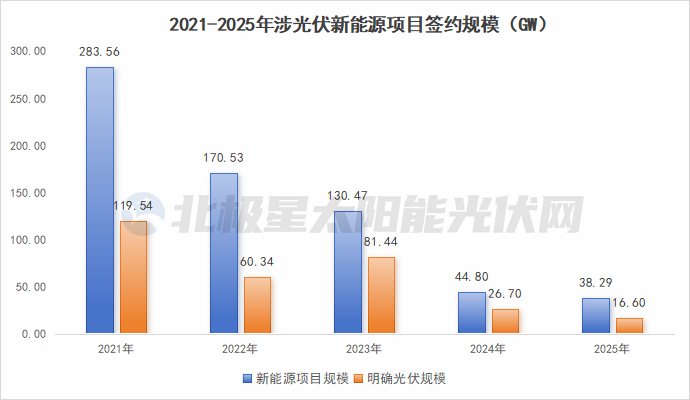

先来整体回看,据北极星不完全统计,2025年全年,全国至少有26家电站开发商完成了50个涉及光伏的大型新能源项目(以下简称“新能源项目”)签约与投资公告发布,数量同比下滑14%;全年投资总额约1675.7亿元,同比降幅22.49%;可统计的新能源签约总规模约38.3GW,同比下滑14.53%,其中光伏规模约16.6GW,降幅高达37.84%。

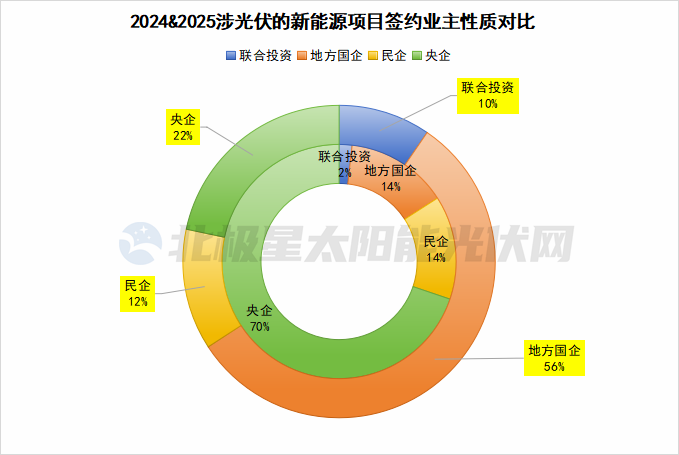

内圈2024年,外圈2025年

聚焦电站开发主体,不难发现,尽管“国字头”仍然承担投资主力,但“国进”结构开始逆转,地方国企强势反超央企,扛起了2025年新能源项目签约投资大旗,签约总规模达21.55GW,占签约总量比重从2024年的14.11%飙升至56%。其中,明确的光伏规模将近9.17GW,同比增幅达53.6%,已披露的投资总额接近675亿元。

在地方国企阵营中,湖南能源、湖北能源、新华中孚、甘肃能源4家脱颖而出,新能源项目签约总量均达到GW级。其中,湖南能源集团凭借下属公司湘投新能源与内蒙古准格尔旗人民政府签订的6.5GW风光新能源供应基地项目遥遥领先。

27家电站开发商签约规模

与地方国企强势崛起形成鲜明对比的是,央企签约规模及占比剧烈下滑。2025年,以华能、国家电投、国家电网为代表的8家央企,新能源项目签约总规模仅8.3GW、明确光伏规模5.64GW,分别骤降73.5%、64.7%,在新能源签约总量占比由70%骤跌至不足22%,投资总额409.4亿元,同比缩减超七成。

正如前文所言,在“可再生能源发电装机占比达到50%以上”目标陆续完成后,央企发电集团2025年的新能源装机增量需求本就有所放缓,恰逢136号文横空出世,全面市场化时代来临,项目收益受电价波动、消纳空间等不确定因素影响愈发明显,使得央企投资光伏更为审慎。

在此背景下,部分央企选择终止或推迟光伏项目开发,转而聚焦陆上风电、海上风电等政策影响偏小领域。如,国家能源集团、国家电投、南网能源等多家央企主动终止多个光伏电站EPC项目招标,终止原因皆指向新能源全面入市政策带来的项目建设与投资条件重大变化。其中,国家能源集团旗下长源电力更明确提出“将把优先发展风电作为主攻方向”,南网能源2026年重点项目战略规划也明确表示“不再新增持有光伏等智慧绿电项目”。

当然,也有部分央企采取“精准投资”的温和策略,优先选择消纳和电价确定性高的优质光伏项目,以确保项目投资收益。三峡能源高管就曾明确表示,公司将结合区域电价差异、消纳情况等因素,侧重更具有投资价值的光伏项目,这一战略调整也直接体现在其签约动作上。

值得一提的是,2025年以“联合投资”形式签约的新能源项目总规模达到3.65GW,同比增长356%,占比从1.79%提升至10%。在项目开发难度升级、收益预期难测之下,相比单一主体独立开发,通过牵手合作实现优势互补、风险共担,显然已成为光伏投资市场的又一新趋势。

二、“十五五”何去何从?

20天前召开的2025光伏行业年度大会上,有研究机构给出预判:2026年或成为我国光伏平价上网以来,新增装机首次出现负增长的年份。

然而,去年9月,在联合国气候变化峰会上,习近平总书记就已宣布我国能源发展全新目标:到2035年,风电和太阳能发电总装机容量力争达到36亿千瓦。

如今,2025已然收官,2026新章开启,伴随“十五五”大幕徐徐拉开,新能源电站开发商仍要继续前行,增量空间何处挖掘?

近两年的光伏电站签约市场似乎早已给出答案。从签约项目类型来看,大基地、一体化、复合型光伏项目已连续三年占签约总规模的80%以上,2024年甚至高达92%,成为电站投资开发市场绝对主流。

在新疆、西藏、青海、甘肃、内蒙古为主的西北地区,沙戈荒新能源大基地、风光制氢一体化项目成为开发企业主攻方向。集中开发的规模效应、摊薄的度电成本、“治沙”国策的有力引导是支撑这类项目开发的主要原因。据测算,当前风光大基地项目度电成本已降至0.2-0.25元/kWh。且得益于大基地项目可优先参与跨省绿电交易的政策支持,如蒙电入沪、疆电入渝,这类项目便更具竞价优势与投资开发价值。

中东部地区则是复合型光伏项目的天下。高用电需求与可利用土地资源有限双重束缚下,渔光互补、农光互补、茶光互补、林光互补等多元化开发形式,能够最大程度提高土地利用率,实现土地的立体开发和多重收益。统计数据显示,2025年,国家电投、大唐、特变电工新能源、横店东磁等10多家企业,在浙江、安徽、江苏、湖南、湖北、江西、山东、河南、山西、重庆、贵州、上海等12个省市均有复合型光伏项目签归名下。

签约市场之外,政策层面也为电站开发企业指明方向。

近两年,随着光伏装机规模持续攀升,陆地光伏发展空间愈发逼近天花板,海上光伏凭借广阔的资源优势,成为政策扶持与企业投资的新焦点。有统计数据显示,截至2025年,全国已明确的海上光伏规划总量已突破90GW,其中完成业主分配与确权流程、具备实质推进条件的项目规模,更是超过了40GW,未来投资开发潜力巨大。

此外,尽管“十五五”规划正文尚未敲定,但早在去年10月,中共中央“十五五”规划建议便已正式下发,明确提出“坚持风光水核等多能并举”。紧随其后,广西、广东、青海、宁夏、贵州等十四个省份陆续发布的省级“十五五”规划建议中,绿电直连、零碳园区、源网荷储一体化、风光制氢被频繁提及,这些显然都会成为未来五年新能源电站领域重点投资方向。

从央企主导到地方国企崛起,从单打独斗到联合共赢,从陆地到海上,光伏电站投资的格局变化是行业向前必经的过程。而今,“十五五”大幕已启,36亿千瓦风光装机目标已定,光伏电站领域新的故事,正待诸位同仁共同书写。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。