光伏产业链价格传导受阻,盈利拐点何时到来?

2026年开年,光伏行业上演了一幕“冰火两重天”。

一边,本应是淡季的光伏市场,却在涨价潮、抢单潮交织中升温。出口退税取消引发的“抢出口潮”,推动海外订单集中爆发,撑起短期市场热度。与此同时,核心辅材白银飙涨与硅料价格高位运行形成共振,组件报价也应声上涨。

另一边,企业2025年财报却寒意刺骨,业绩集体预亏,多数企业仍在成本倒挂的泥潭中艰难求生,其中不少企业已连续九个季度亏损,至今未现止亏拐点。

更令市场关心的是,持续的亏损与短期的市场虚火之下,产业链盈利的拐点又将何时才能到来?

价格“堰塞湖”

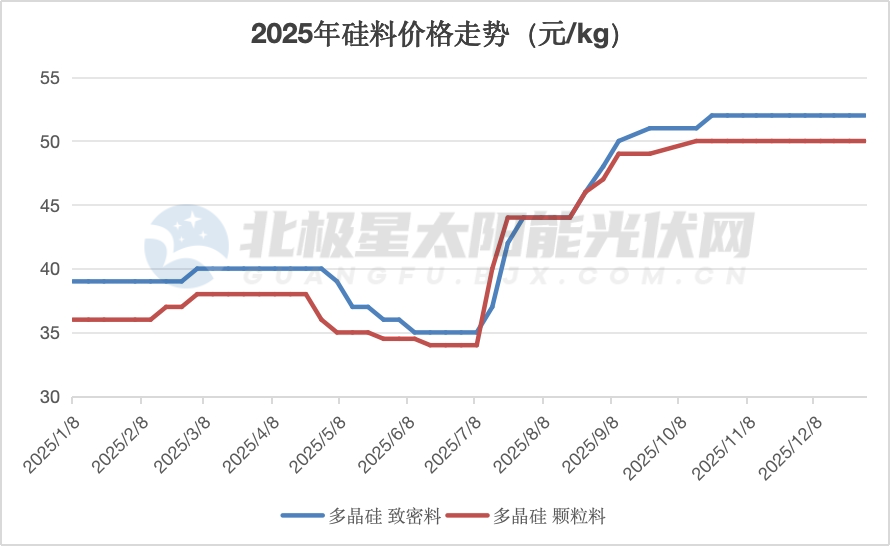

回看2025年“反内卷元年”,在政策引导与行业自律限产下,供给端收缩推动光伏价格从谷底反弹。国家能源局数据显示,2025年底多晶硅、硅片价格分别达到 53.86元/ 千克、1.329元/片,较年度最低点分别提高52%、35.6%。

不过此轮价格反弹,并未彻底扭转行业低价格局。数据显示,2025年度的均价整体依然处于低位,其中硅片、组件年均价格最高跌幅分别达到24.96%和19.64%。

具体到产业链各环节,价格上涨的传导逐级递减,无法顺畅传递至终端。

最上游的硅料环节,是价格上涨的最大受益者。多晶硅致密料从年中35元/kg低点飙升至年末52元/kg,半年涨幅近50%;颗粒硅则从34元/kg涨至52元/kg,涨幅达到47.06%。这一轮上涨的转折点出现在7月底,“反内卷”政策信号密集释放,行业自律性限产启动,硅料单月涨幅近30%。9月,伴随产能出清政策持续推进,硅料价格再次上涨,一举突破50元/kg关口,年末稳定回升至52元/kg左右。

但值得关注的是,尽管头部企业持续通过减产、停产收缩供应以支撑价格,但下游接受度显著减弱,据硅业分会最新市场监测显示,本周硅料市场已无新签订单。

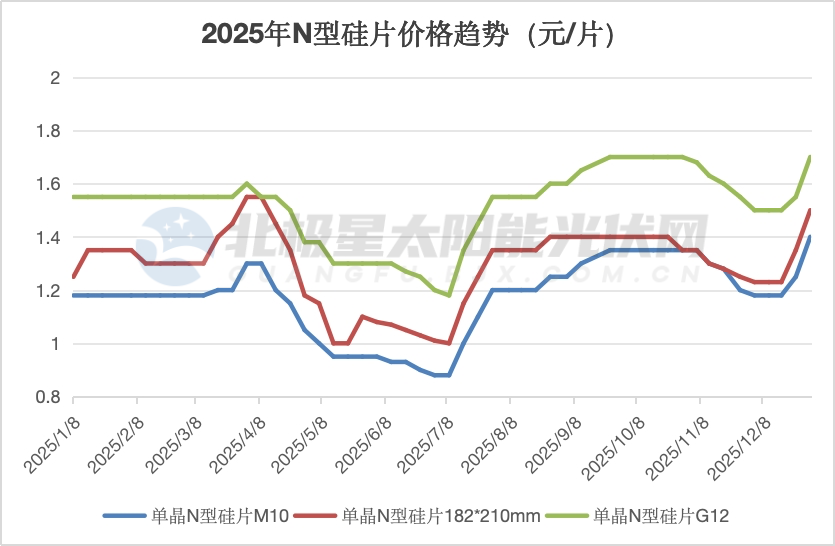

硅片价格同步跟涨,但涨幅明显弱于硅料。N型主流硅片182矩形、210R、210硅片年底价格相较年初分别上涨18.64%、20%、9.68%。其中,凭借技术、规模和供应链优势的头部硅片企业,在N型技术转型中获得了较强的议价能力,得以将成本压力向下游传导。

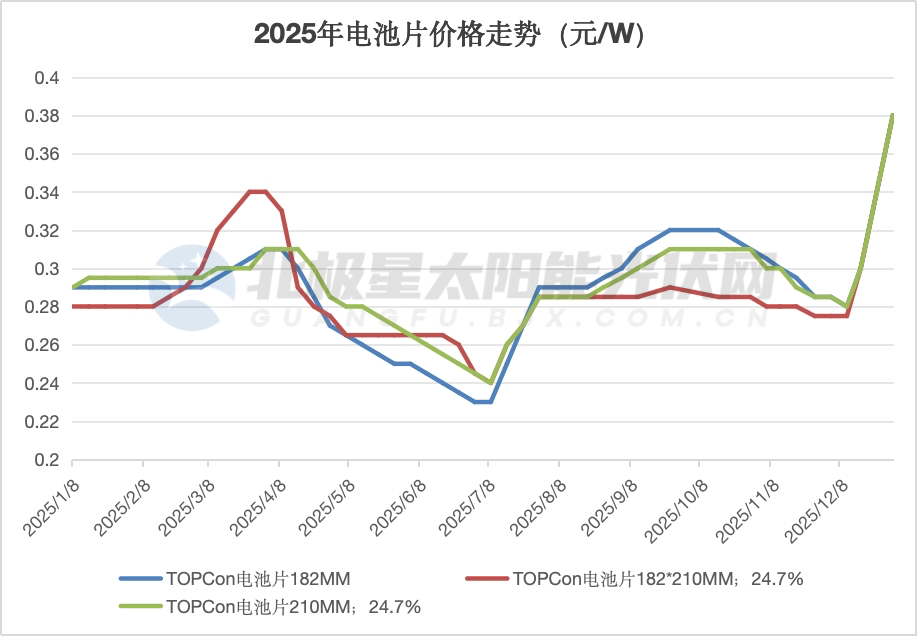

电池环节沦为“夹心层”,陷入涨价难盈利的困境。主流210R TOPCon电池片年度均价涨幅达到35.71%,182矩形TOPCon电池片、210 TOPCon电池片涨幅均在31%左右。尽管涨幅看似不小,但在上游硅片及银浆成本暴涨的持续挤压下,企业仅能维持微薄的利润空间。

组件环节成为产业链最大的“失血点”,主流TOPCon组件全年均价仅微涨1.16%,HJT组件价格甚至下跌了10.59%。136号文之下,光伏电站稳定收益预期下降,下游投资愈发谨慎。为争夺有限的市场份额,BC、HJT组件加速拉平与主流TOPCon组件的价格差距,市场竞争愈发激烈,多数企业被迫陷入亏损境地。

拐点何时到来?

归根结底,产能过剩的沉疴未消、成本管控的瓶颈未破、需求复苏的动能不足,三大卡点相互交织,盈利拐点的到来,远比市场预期的更为复杂。

第一个卡点,也是当前最紧迫的卡点,银价飙涨倒逼“去银化”,技术突破速度决定成本下行空间。2025年底,伦敦现货银价创下历史新高,直接导致银浆在组件成本中的占比飙升至29%,首次超越硅料成为组件第一大成本项。尽管,2026年1月30日现货白银价格一度暴跌36%,创出历史最大日内跌幅,但这种极端剧烈的价格波动,恰恰凸显了光伏成本对贵金属价格的脆弱依赖。对于本就亏损的组件企业而言,降银已不再是为了优化毛利率,而是维系终端产品市场竞争力的生死线。

目前,光伏龙头持续加大“去银化”等技术投入,强化成本控制能力。如隆基与通威股份合作,推动银包铜浆料技术,将银含量降至10%-50%,实现银耗量降低50%-90%,华晟新能源、帝科股份等企业也加速跟进。而晶科能源13μm细栅线+0BB技术已量产,单瓦银耗降至4.2mg/W,结合激光转印有望将细栅线宽降至10μm以下;东方日升将0BB与铜浆结合,单瓦银耗低于3.9mg/W;爱旭股份卡位“无银”关键工艺,是全球首家实现无银化铜电镀GW级量产的企业。据机构预测,未来2-3年“银包铜+0BB”等组合技术将成为主流,2028-2030年,随着铜电镀等技术的成熟与降本,产业将逐步迈向全面无银化时代,行业彻底摆脱银价约束。

第二个卡点,产能过剩未根本性缓解,行业出清仍需“硬骨头”。尽管行业已开展限产自律,但全产业链庞大的过剩产能格局并未发生根本改变,激烈的价格战仍是企业维持生存的主要手段。

但值得期待的是,持续已久的亏损已让众多二三线企业不堪重负,行业出清、整合的节奏加快。尤其,2026年工信部已将“反内卷”行动提至最高规格,通过进一步加强产能调控、推动落后产能有序退出,以加快实现产能动态平衡,预计产能出清将获得实质性进展。但过程中,不少二三线中小企业为维持生存,或依然会出现低价倾销行为,加剧价格战的局面。

第三个卡点,需求复苏乏力,下游承接能力不足,制约价格传导闭环。光伏行业的健康发展,最终离不开下游需求的支撑,136号文出台后,下游开发商普遍放缓投资节奏,对价格上涨也愈发敏感。同时,海外市场虽有短期抢单潮,但长期来看,全球多国贸易壁垒高筑,中国光伏产品出口面临的不确定性增加。

对此,龙头企业已开始布局突围,如天合光能推出2026-2028年激励计划,明确2026年净利润不低于2亿元,同时发力储能业务。隆基绿能发力储能及充电业务,构建能源生态布局。晶科能源与晶泰科技签署战略合作协议,双方将共同成立合资公司,推进基于AI技术的高通量钙钛矿叠层太阳能电池合作研发。TCL中环、东方日升、钧达股份、迈为股份等纷纷卡位“太空光伏”热门赛道。

对于光伏行业而言,“反内卷”不是一场“速决战”,而是一场“持久战”。正如行业机构判断,2026年行业不会迎来全面复苏的拐点,但会迎来“分化洗牌”的加速期,那些能够熬过寒冬、坚守技术创新、严控成本的企业,终将在行业慢复苏中抢占先机。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。