新增装机同比增长120%|新型储能市场发展全攻略

2026年2月中国新型储能市场延续了高速增长态势,新增装机规模同增速超过120%。同时,市场应用结构较去年同期有所调整:

- 市场阶段性回调不改高增底色:2月新增装机3.6GW,同比增长超120%,环比下降31%。储能市场短期回调无碍长期向好。

- 源网侧独立储能驱动增长:2月,独立储能新增装机占比90%,较去年同期提升42个百分点;新增装机功率和能量规模同比增速超310%/270%。

- 市场装机区域高度集中:西北地区装机占比超75%,宁夏新增规模超200万千瓦,占比超60%。

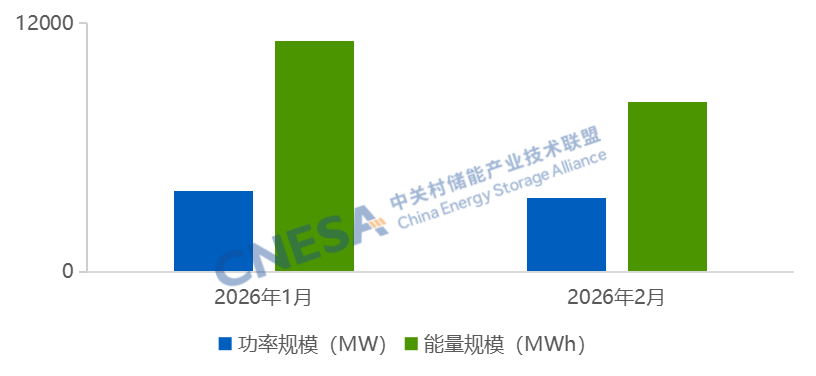

据CNESA不完全统计,2026年2月,国内新增投运新型储能项目装机规模共计3.56GW/8.19GWh,同比+120%/+95%,环比-31%/-21%。

2月新增装机环比明显下降,主要受到项目建设周期及春节假期影响;同比增速超120%,新型储能市场整体向好。其中,源网侧新增装机3.4GW,同比增速+147%,拉动2月新增装机整体市场实现翻倍增长。

图1 2026年2月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

2月新型储能新增装机市场呈现出以下特点:

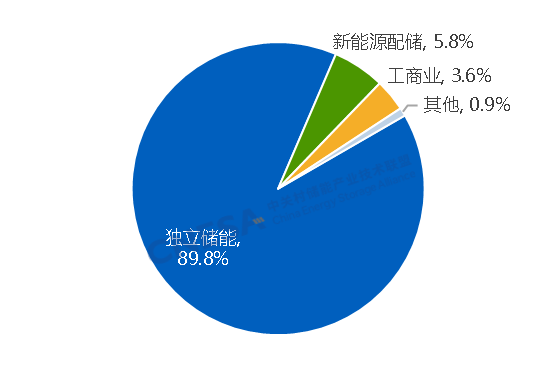

1. 独立储能增速超270%,拉动储能市场增长

应用结构上,独立储能占据主导地位。独立储能装机功率占比达新增总装机的90%,同比提升42个百分点,环比提升8个百分点;新增装机规模3.2GW/7.4GWh,同比增速达+313%/+274%,成为储能市场主要增长点。新增投运独立储能单体项目规模均在百兆瓦级以上,百兆瓦级个数同比增长29%,并实现两个吉瓦级项目投运。

电源侧及用户侧装机阶段性回调。电源侧新增装机217.3MW/474.3MWh,同比-65%/-72%,环比-41%/-36%,新能源配储仍为主体,涉及渔光互补、防沙治沙等多种细分应用场景。

用户侧新增装机135.2MW/292.7MWh,同比-41%/-42%,环比-51%/-58%,用户侧市场,苏粤浙三省贡献了用户侧储能总装机的90%,江苏在市场规模和项目个数上均居全国首位。

技术路线上,锂电规模化应用提速,迎来吉瓦级独立储能电站集中投运;同时,百兆瓦级“锂电+钠离子”混合储能项目投运,水系有机液流电池在用户侧落地,为独立储能长远发展提供了更加多元化的技术选择。

图 2 2026年2月新增运行新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

/

注:其他包括配网侧、台区、火储调频、EV充电站、矿区、油田、市政机关等。

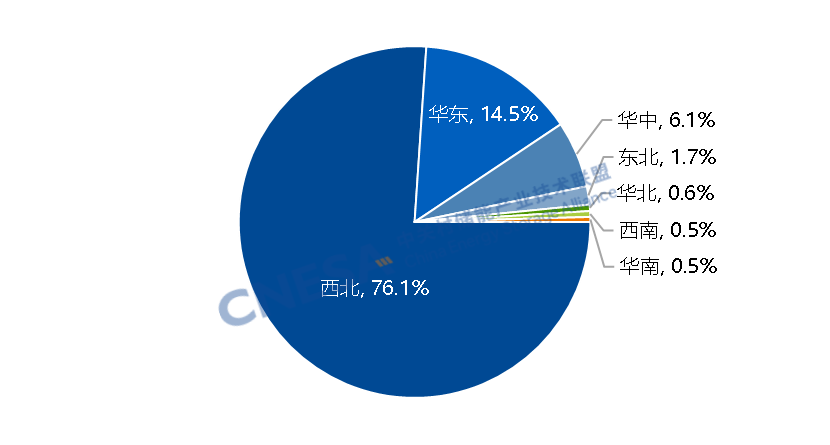

2. 新增装机区域高度集中,西北地区占据绝对主导

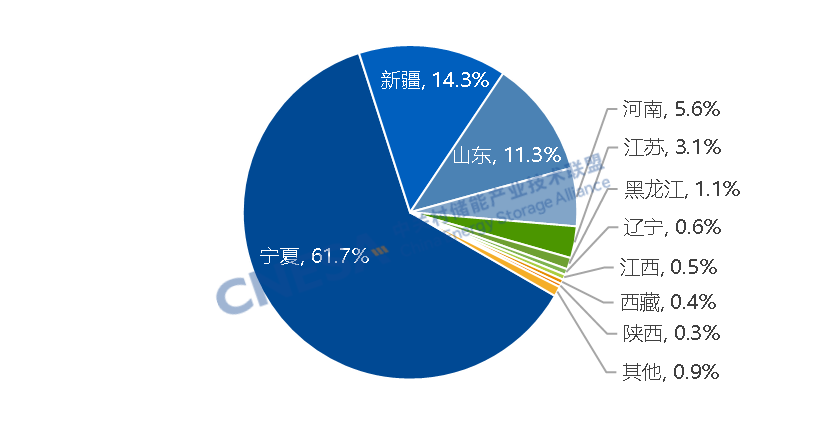

2月,新型储能新增装机区域高度集中,西北地区新增装机2.7GW,占比达全国的76%;西北、华北地区合计占比超90%。宁夏新增装机2.2GW/4.4GWh,功率规模和能量规模均居全国首位,创该区单月新高。这一爆发式增长,直接得益于数个吉瓦级电网侧共享储能项目和大型新能源基地配套储能项目的集中并网。

截至2025年底,宁夏新能源装机达5732万千瓦,占电网统调装机容量的比例达65.5%,光伏已取代煤电成为第一大电源。受新能源“昼丰夜缺”特性影响,电网调峰、调频需求激增,“风光火储”协同发展格局正加速形成。未来,储能可通过容量补偿、现货交易、调频、爬坡等多元路径实现收益。

此外,宁夏通过政策鼓励民间资本参与储能投资。2月佳洋能源投建的吉瓦级储能电站投运,显示了社会资本对宁夏储能市场的信心。2月底发布的2026年首批民间资本推介项目清单,包含22个储能项目,总规模达4.15GW/14.4GWh,为后续市场增长提供了持续的项目支撑。

图3 2026年2月中国新增运行新型储能项目地区分布情况(MW%)

数据来源:CNESA Datalink全球储能数据库

/

图4 2026年2月中国新增运行新型储能项目省份分布情况(MW%)

数据来源:CNESA Datalink全球储能数据库

/

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。本期聚焦2026年2月新型储能市场展开解读。

如需更全面的储能项目信息、权威储能数据、深度市场分析,欢迎登录或全球储能数据库小程序,查阅全球储能数据库及研究报告。如需定制化数据咨询服务,欢迎扫码下方二维码,添加联盟官方小秘书。中关村储能产业技术联盟将为您提供全周期、高质量的储能数据服务支持。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。