2025年中国锂电池出货量创新高,产业链全面提速

重回高景气,2025年中国锂电池产业链出货同比增速均超40%。

01

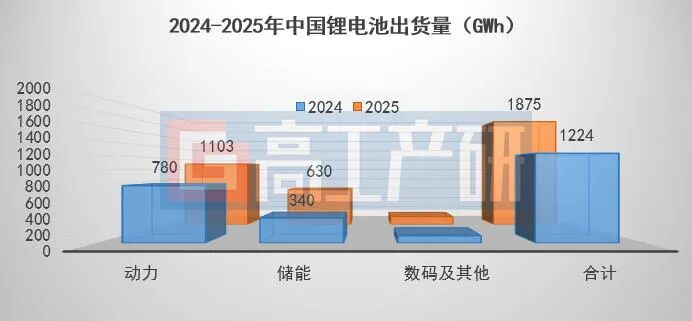

2025年锂电池出货量超1.85TWh,同比增长53%

据高工产研锂电研究所(GGII)初步调研数据显示,2025年中国锂电池出货量1875GWh,同比增长53%。其中动力、储能电池出货量分别为1.1TWh、630GWh,同比增长分别为41%、85%。

LFP动力电池占比持续上升。2025年出货882GWh,同比增长超130%,占比动力电池总出货比例80%,比例逐季度破新高,2025Q4比例突破82%。

储能行业供需两旺。2025Q4储能锂电池出货环比增长超20%,同比增长超60%。产能不足,缺货“频发”,使行业内代工数量快速增加。

细分市场迎来爆发阶段。2025年工程机械、电动船舶等领域的锂电池出货量实现近100%增长。

02

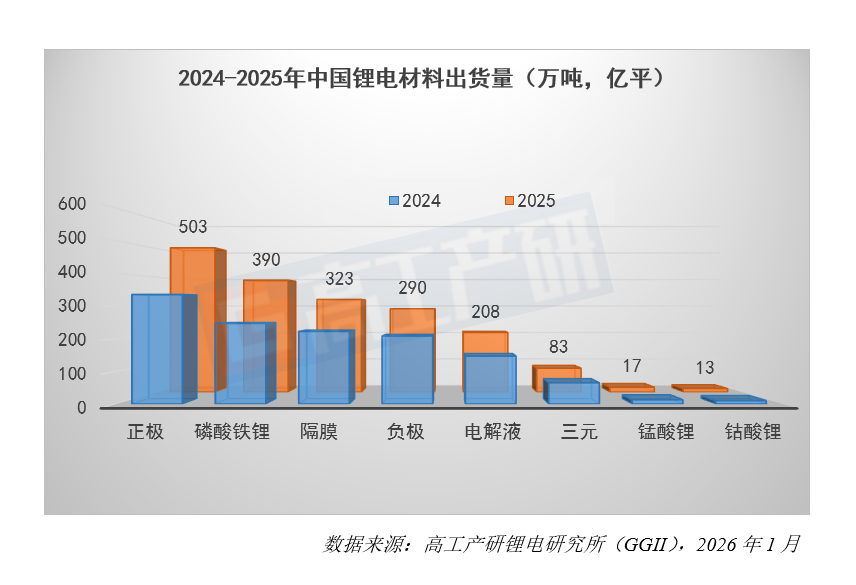

正极材料出货同比增长50%,其他三大主材出货同比增速超40%

磷酸铁锂材料出货量领跑正极材料,海外市场带动三元材料出货增超25%,实现近3年来最高。据GGII初步调研数据显示,2025年中国正极材料出货量503万吨,同比增长50%。其中磷酸铁锂材料出货390万吨,同比增长58%;三元材料出83万吨,同比增长27%;钴酸锂与锰酸锂材料出货分别为12.5万吨、17万吨,同比增长分别为19%、31%。

隔膜环节短期新增产能有限,电池端需求旺盛带动二线及过往新进入的企业出货量将迎来新的“春天”。

2025年中国锂电隔膜出货323亿平,同比增长45%。其中湿法隔膜出货267,同比增长55%。在第四季度均价方面,干法隔膜价格基本持平,湿法基膜价格环比上涨5-7%。

同储能行业类似,代工成为2025年负极材料行业新增产量的重要路径,市场短暂性进入“产能为王”的阶段。

2025年中国负极材料出货290万吨,同比增长40%。天然石墨市场出货量占比创新低,已不足8%。人造石墨出货达267万吨,市场占比92%。

中国电解液出货量全球占比94%,2025-2026年国内电解液产业链的规模优势将继续发挥强作用,占比全球市场规模的比例有望继续提升。2025年中国电解液出货208万吨,同比增长42%。

Q3-Q4国内电解液上游原材料的价格迎来快速上涨,到年底国内VC、六氟磷酸锂的价格已突破14万元/吨。FEC的价格也突破7万元/吨,且未来价格走势仍将继续上涨,VC、六氟磷酸锂的价格有望再次突破20万元/吨。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。