黑龙江储能备案规模激增,电网侧独立储能成主力

当黑龙江省12个地市同步亮出储能备案“成绩单”,一场能源圈的“北迁浪潮”已然拉开序幕。长期以来,大型独立储能项目的主战场集中在风光资源富集的西北省份,而如今,随着黑龙江单月备案规模突破38GWh,这一格局正在被打破——大型独立储能战场,正从西北广袤的戈壁滩,一路向东延伸至东北的冰雪黑土地。

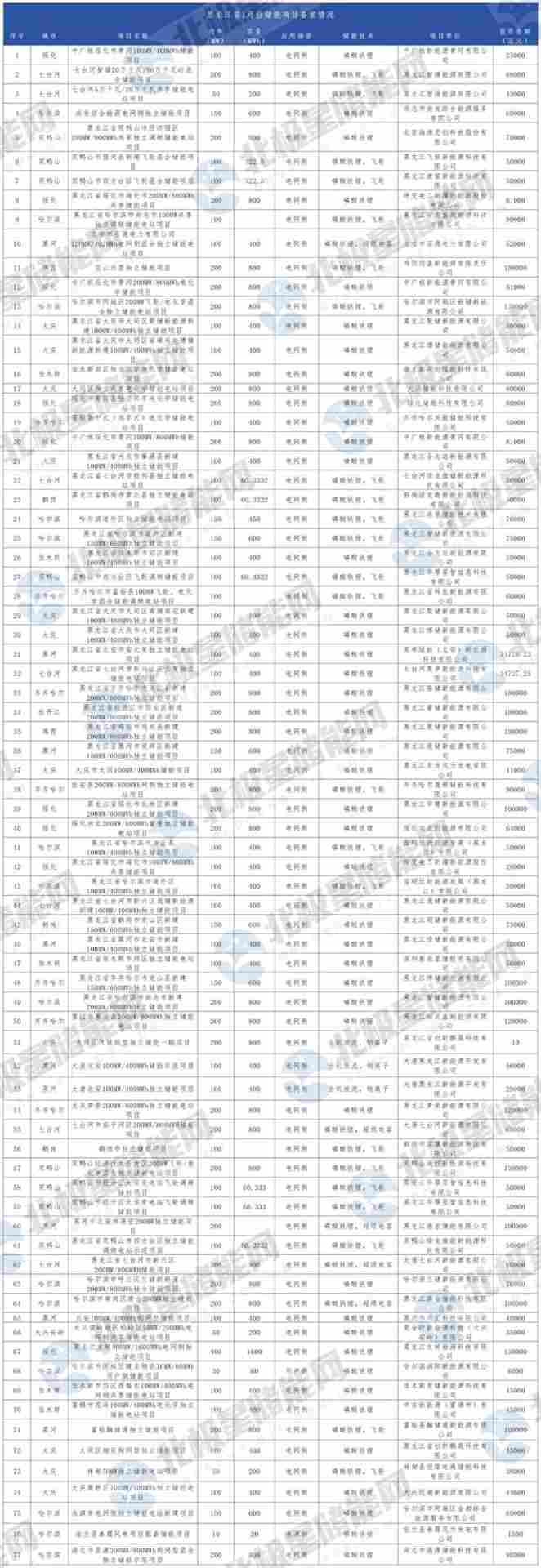

据北极星储能网不完全统计,2026年1月,黑龙江省储能项目备案77个,备案规模10.84GW/38.26GWh,总投资达到491.96亿元。

在黑龙江省77个储能项目备案中,仅有1个用户侧储能,哈尔滨市阿城区建龙钢铁用户侧储能项目,规模为30MW/60MWh,投资金额0.6亿元;

1个电源储能,依兰县泰霆风电项目配套储能项目,配套建设10MW/20MWh的储能设施,投资金额1.5亿元;

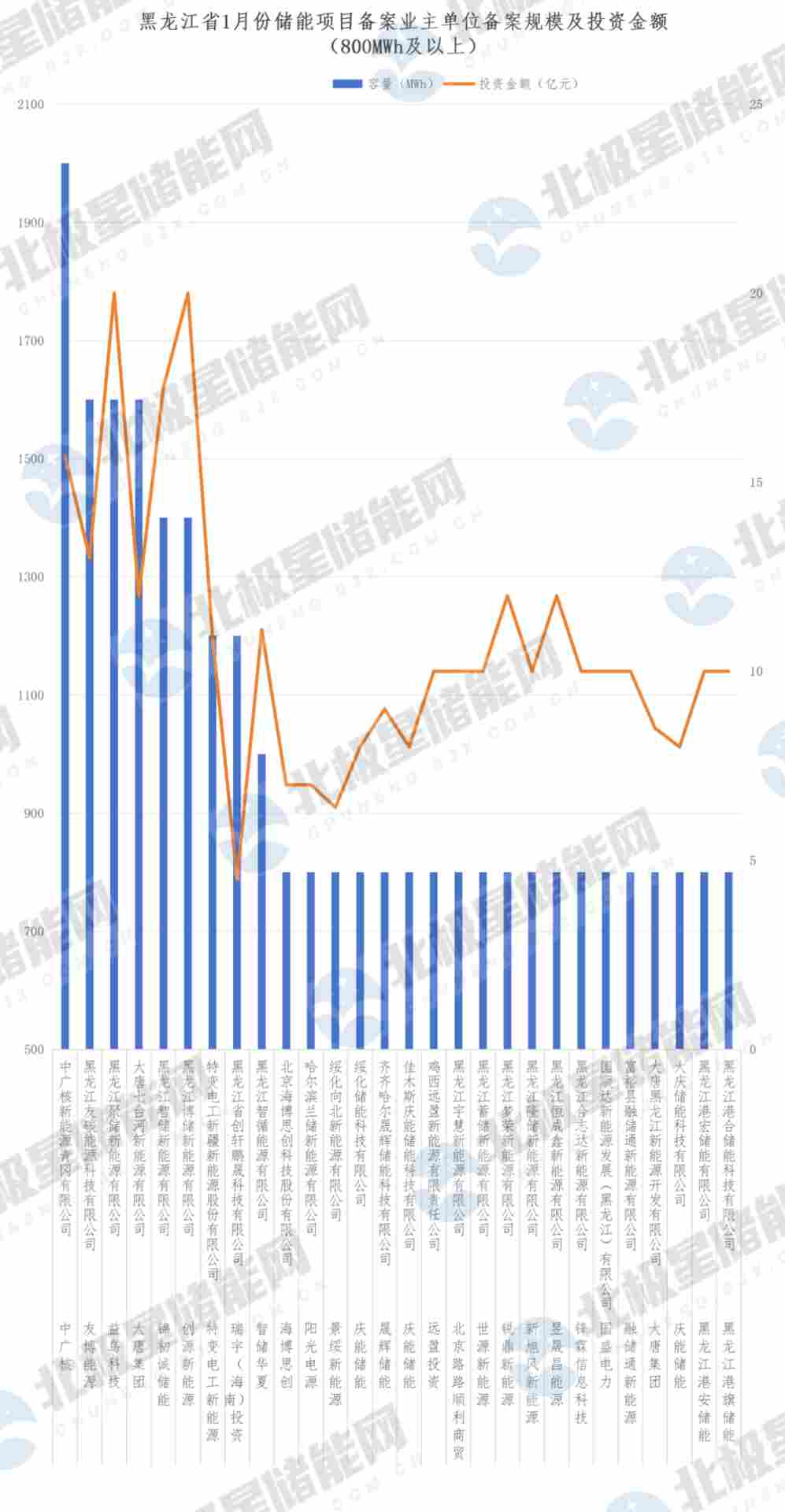

其余75个全部为电网侧储能,规模为10.8GW/38.176GWh,投资金额491.206亿元。其中,28个项目单体规模≥800MWh,总规模达到5.8GW/23.2GWh,占1月储能备案规模的60%。

备案储能项目中单体规模最大的为黑龙江友碳能源科技有限公司投建的黑龙江友碳400MW/1600MWh电网侧独立储能项目,投资金额达13亿元。

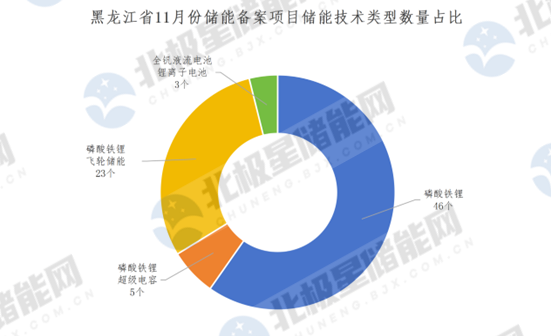

黑龙江省11月储能备案数据显示,尽管磷酸铁锂电池仍为绝对主流技术路线,但其市场占比正呈现边际下滑态势。混合储能技术异军突起,成为本月备案的一大亮点:本月共备案混合储能项目31个,占总项目数的40%。

其中,磷酸铁锂电池+飞轮储能项目备案23个,规模为2.9GW/8.05GWh,投资金额154.4亿元;

磷酸铁锂电池+超级电容储能项目备案5个,规模为0.9GW/2GWh,投资金额37.2亿元;

全钒液流电池+锂离子电池储能项目备案3个,规模为0.4GW/1.6GWh,投资金额8.5亿元。

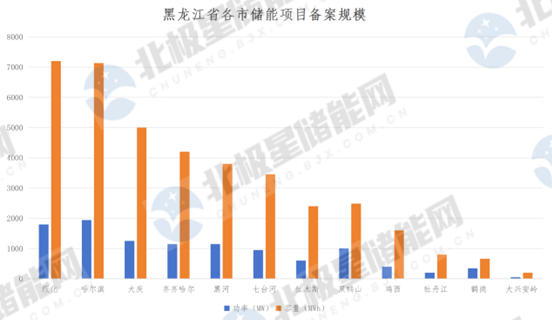

黑龙江省1月份储能备案项目分布在12个地市。绥化市备案规模排名第一,为1.8GW/7.2GWh,主要来源于黑龙江友碳400MW/1600MWh电网侧独立储能项目、绥化向北200MW/800MWh智慧独立储能电站项目、黑龙江省绥化市北林区新建200MW/800MWh独立储能项目、中广核绥化市青冈200MW/800MWh储能项目、绥化市青冈县独立共享电化学储能电站项目、中广核绥化市青冈200MW/800MWh电化学储能项目、黑龙江省绥化市海伦市200MW/800MWh共享储能项目等多个百兆瓦时及以上储能项目备案。

哈尔滨市以备案1.94GW/7.13GWh的规模紧随其后,大庆市以备案1.25GW/5GWh的规模位列第三。齐齐哈尔市备案规模也在4GWh以上,规模为1.15GW/4.2GWh。大兴安岭备案规模较小,为200MWh。

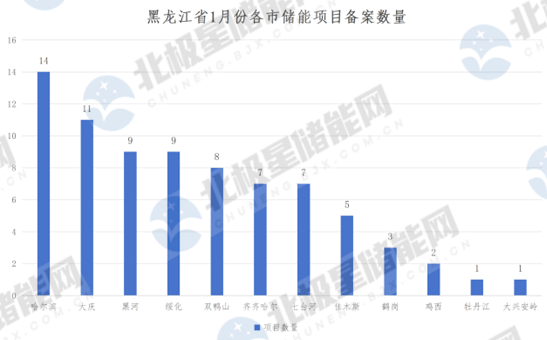

项目数量方面,哈尔滨市储能备案项目数量最多,达14个;其次是大庆市,备案11个储能项目;黑河市、绥化市均备案9个项目;牡丹江市、大兴安岭本月备案项目数量较少,分别为3个和1个。

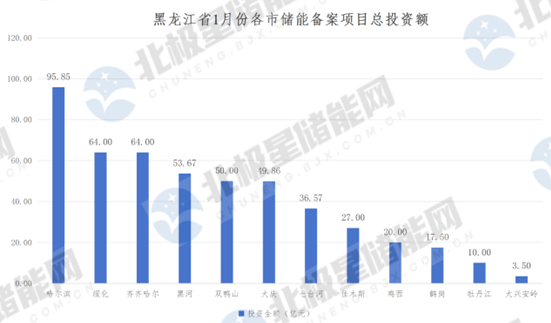

投资规模方面,哈尔滨市投资规模最大,达到了95.85亿元;其次是绥化市和齐齐哈尔市,投资金额均达到64亿元;大兴安岭投资规模相对较小,投资金额为3.5亿元。

从项目业主来看,中广核新能源青冈有限公司备案规模2GWh位列第一,总投资金额15.7亿元;黑龙江友碳能源科技有限公司、黑龙江友碳能源科技有限公司及大唐七台河新能源有限公司备案规模均为1.6GWh,投资金额分别为13亿元、20亿元及12亿元。黑龙江智储新能源有限公司、黑龙江博储新能源有限公司、特变电工新疆新能源股份有限公司、黑龙江省创轩鹏晟科技有限公司备案规模均在1GWh以上。

值得关注的是,中广核、大唐、特变电工新能源、海博思创、阳光电源均在1月份集中落子黑龙江储能项目备案。

写在最后:

在黑龙江储能项目备案高歌猛进的当下,我们既要看到机遇,也需保持一份清醒。

山西、宁夏等地已为我们提供了前车之鉴:当地储能项目备案曾一度呈井喷之势,但随着监管趋严,相关部门已开始按季度动态调整项目入库与出库清单,部分前期缺乏审慎评估的项目正面临无法落地或收益不达预期的现实风险。

反观黑龙江,区域特性带来的痛点难点本就更为突出。一方面,当地冬季极端低温可达-30℃以下,不仅会导致电池充放电效率衰减、可用容量下降,极其考验储能系统的低温适配能力,同时推高设备保温、加热等配套成本;而且冻土、暴雪等恶劣天气,大幅增加户外施工难度、延长土建周期,给项目落地与长期运维带来双重压力。

另一方面,黑龙江本地储能产业链配套尚不完善,核心设备依赖省外供应,不仅提高了运输成本,也增加了供应链波动的风险。

这一态势提醒我们,投资方需以更审慎的态度,充分评估电网消纳上限、区域规划适配性及低温环境下的实施可行性,避免陷入“重备案数量、轻落地实效”的发展误区。唯有将项目规划深度锚定电网真实需求、地理气候条件与产业配套现状,才能构建起可持续的产业生态。

黑龙江省1月份储能项目备案情况如下:

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。