整县光伏新动向|政策演变与实施路径全攻略

日前,在各个招标平台上,有关“整县”分布式光伏项目招商公告、招标信息不断涌现,据北极星不完全统计,近半年,将本地公共机构屋顶、县区政府控制的经营性资产屋顶乃至园区厂房资源进行统一开发的招商、招标,经营权转让项目,超过50余个,这一现象让人不禁联想到2021年那场轰轰烈烈的整县推进分布式光伏浪潮。

上一轮“整县推进”

时针拨回2021年6月,国家能源局下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,并于当年9月,正式确认了676个县(市、区)被列为首批整县屋顶分布式光伏开发试点县,一场轰轰烈烈的“屋顶革命”席卷全国。

一时间,各方势力蜂拥入场。以国家能源集团、国家电投为首的“五大六小”发电集团率先入场,迅速与各县市签订协议,如国家能源集团更是立下两年开发不少于500个县的雄心。紧随其后,地方能源集团、地方国投也竞相入局,结合本地资源迅速卡位。作为基础力量的民营企业亦未缺席,正泰、隆基、华为等在开发、方案及运维环节深挖差异化优势。

部分县市确实借此东风,交出了亮眼答卷。譬如,南京六合区,试点期内,整区屋顶分布式光伏新增并网容量12.7万千瓦,完成试点总任务的120%,合肥市庐江县到2023年底,整县光伏试点建设进度121%,建成12.13万千瓦……

但更多地区的情况却并不乐观。签约之后,“进展缓慢”、“不及预期”成为高频词。一些项目长期停滞,甚至出现“圈而不建”的僵局。陕西省曾公布2022年整县屋顶分布式光伏建设完成率,仅达6%。部分地区还出现“一县一企”的垄断苗头,或以试点名义侵害农民权益。市场监管总局曾公布的一批滥用行政权力排除、限制竞争案件中,就涉及整县光伏领域的典型案例。

与此同时,分布式光伏装机规模的快速扩张,也使部分地区电网承载能力告急,一些县市被划为红色接入等级,大量项目陷入无法并网的窘境。

在政策、市场、资源等多重压力下,部分签约企业选择退出了一些项目。例如江苏新能近期发布公告称,因项目筹备近三年未能实质推进,叠加政策、市场、资源等多重因素影响,拟注销控股子公司,放弃高邮市整市屋顶分布式光伏项目的开发建设。

湖南澧县的整县项目则因未征得户用屋顶业主同意,加之区域承载力持续红色预警,导致项目搁浅,甚至引发城投与开发企业对簿公堂。

总体来看,整县推进试点的实际进展与初期规划存在显著差距。2023年,相关机构曾发文指出,截至2023年4月底,全国试点地区累计并网容量为3692万千瓦,仅完成规划总目标的22%;许多地区完成率不足15%,部分甚至低于6%。

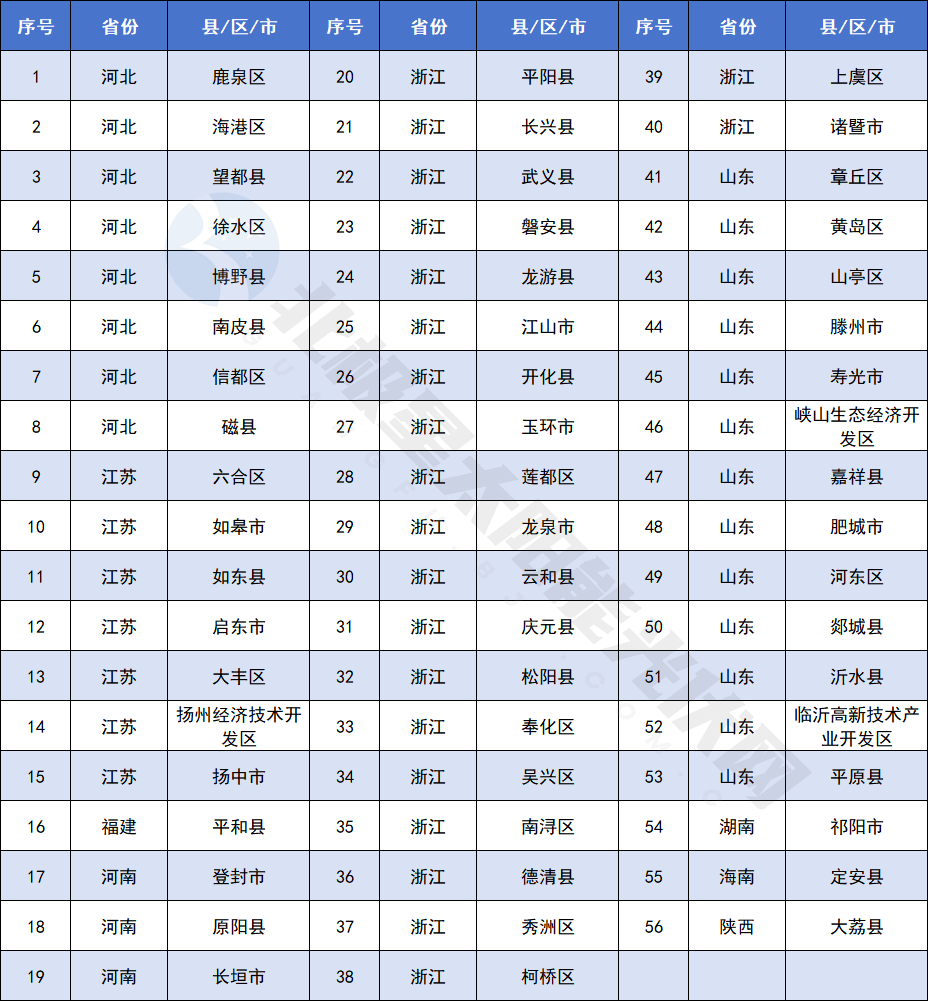

2025年3月国家能源局公布最终结果,在全部676个试点县(市、区)中,仅有56个全面完成了国家设定的试点工作目标。

新一轮“整县”的新逻辑

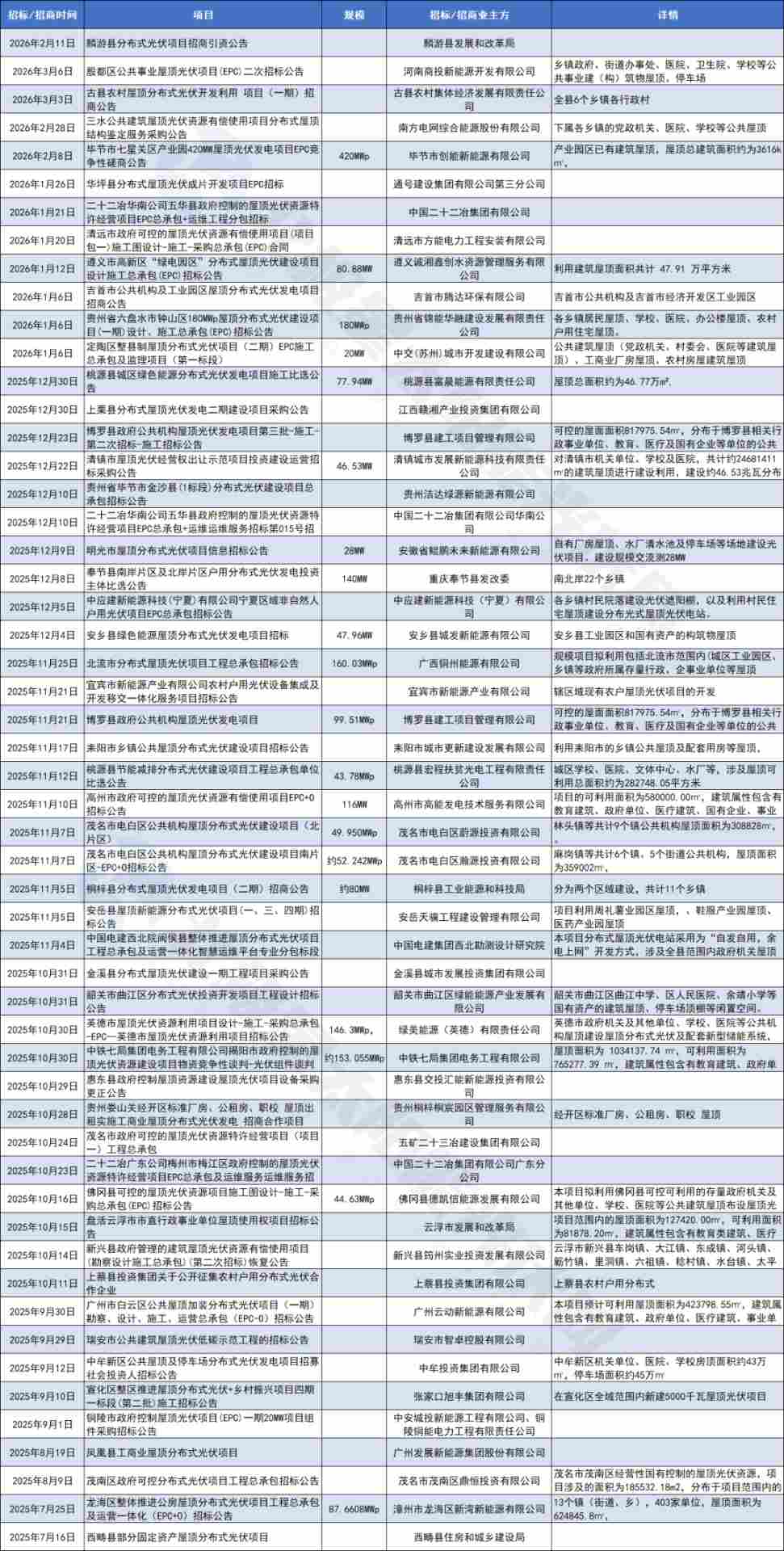

事实上,近两年来,“整县”分布式光伏的开发探索仍在各地持续推进,陆续有县市尝试统筹整合辖区内特别是政府控制的公共机构屋顶资源,向社会公开招商或招标。

自2025年9月以来,据北极星观察,陕西、河南、山西、云南、贵州、广东等地,将本地公共机构屋顶、县区政府控制的经营性资产屋顶乃至园区厂房资源进行统一开发的招商、招标,经营权转让项目,在各地公共资源交易平台上逐渐增多。

尽管不少项目仍冠以“整县”之名,其内在逻辑已与2021年截然不同。尤其受136号文及分布式光伏管理新规影响,整个分布式市场格局已发生根本变化,新一轮探索呈现出新特征。

一是主导力量发生变化。上一轮多由县政府直接出面招商,引入一家或几家央国企作为开发主力;本轮则通常是由县(市)级直属的国有企业主导。例如,古县的项目由“古县农村集体经济发展有限责任公司”发起,毕节市七星关区的项目业主为“毕节市创新能源有限公司”,吉首市的项目则由“吉首市腾达环保有限公司”负责招商等等。

二是项目启动的基础更为扎实。多数地区在启动前已经完成了对本地屋顶资源的详细摸排和盘点,比如茂名市电白区公共机构屋顶分布式光伏建设项目,将下辖的5个街道,19个镇划分为南区、北区两个标段,并且清晰的给出来屋顶面积,可利用面积,设计总装机,以及项目建设投资、屋顶有偿使用费,银行贷款利息等相关费用,而不是如上一轮按党政机关不低于50%、学校医院不低于40%等比例框算的粗放模式。

三是开发重点更加聚焦。本轮项目高度集中于党政机关、学校、医院、村委会、产业园区、国有企业厂房,以及由农村集体经济公司统筹开发的农村集体屋顶等产权清晰、协调成本低、易于规模化开发的资源。

这种模式实际上确立了本地国企的主导地位。不再是上一轮那种“地方政府搭台,外来企业唱戏”的简单招商,而是转变为本地国资主导,通过EPC(工程总承包)或“EPC+O”(总承包加运营)等模式,公开招揽具备资金、技术和建设能力的合作方,自身则扮演资源整合者、项目业主的角色。

与此同时,伴随主导角色的转变,项目实施与运营模式亦呈现新趋势。

一方面,“EPC+O”或建设、运维一体化模式成为主流。本地国企虽主导项目,但普遍缺乏光伏开发及运营专业能力,尤其在电力市场化交易全面推开后,项目主体需具备一体化分布式能源系统集成能力及参与电力市场能力,“O”环节因此成为招标中业主关注焦点。这既是保障项目全生命周期质量与收益的内在要求,也是应对市场化挑战的必然选择。

另一方面,“光伏储能”、“光储充”综合能源模式逐步兴起。多地新项目已不再局限于单一分布式光伏,而是升级为“分布式光伏+储能+充电”一体化模式。如霍山光储充一体化项目、威县“光储充”一体化项目、万载县新能源低碳产业园区光储充一体化站项目等。这种模式有助于提高自发自用光伏电力的比重,拓展本地光伏电力消费市场,构建以本地电力市场带动屋顶分布式光伏发展新格局。

点击查看大图

在当前分布式光伏全面迈入市场化交易、电网消纳压力凸显、政策导向强力转向“就地消纳”的背景下,新一轮“整县”探索,能否在电网承载力硬约束与收益不确定性的双重挑战下,走出一条扎根当地、可持续的高质量发展路径?成为市场关注焦点。

为此,汇聚行业智慧、促进深度交流,北极星太阳能光伏网、北极星储能网将于2026年4月2日在北京召开“2026分布式光储创新论坛”,邀请政府机构、电网公司、专家学者、协会代表、核心光储设备企业、经销商等,共同搭建高层次对话平台,探讨技术路径、商业模式与系统解决方案,携手推动分布式光储融合创新与可持续发展。

报名联系:识别下方二维码添加微信获取报名表等,加微信请备注“分布式光储创新论坛“

桑老师 155 1068 1705

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。