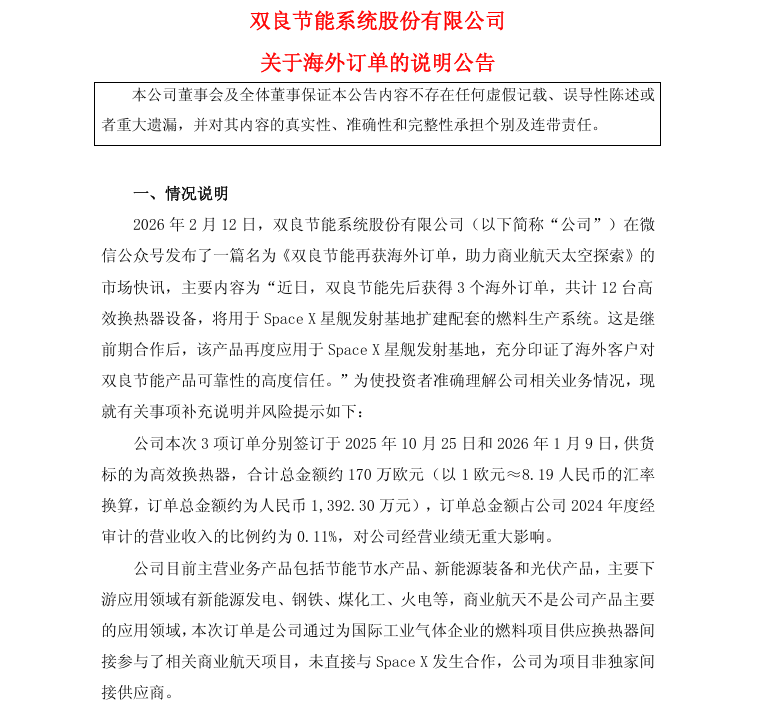

能源央企改革:专业化整合路径与核心价值|实用指南

能源作为国民经济的命脉,是推进中国式现代化建设的重要支撑。能源央企的转型是国家战略、市场规律与企业发展的协同选择。

(来源:能源评论•首席能源观 文|胡迟)

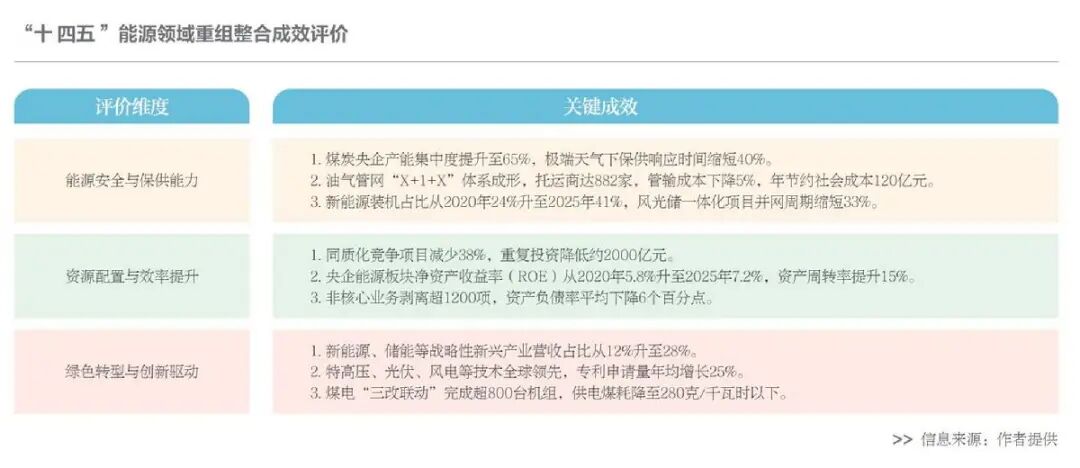

“十四五”时期,能源领域央企改革以做大做强的规模扩张为主线,通过6组10家企业的重组整合,快速形成了一批具有规模优势的产业集团。进入“十五五”时期,改革的重心转向专业化整合,这一转变绝非简单的策略调整,而是基于多重战略维度的深层考量。通过专业化整合,筑牢能源安全屏障,提升市场化效率,为建设现代化能源体系提供坚实支撑。

2026年是“十五五”规划开局之年,能源央企改革将继续按照“战略引领、市场导向、分类施策”的方式推进,实现“安全与效率”的双赢,助力我国从能源大国迈向能源强国。

“十四五”时期重组整合的

成效评估与深层反思

客观评价“十四五”时期能源领域的重组整合,需要建立多维度的评估框架。从量化指标看,重组后的企业在规模体量、市场集中度、产业链完整性等方面确实得到了显著提升。国家能源集团整合内部煤炭、电力、运输资产后,2025年煤炭产能达5.2亿吨,电力装机容量超5亿千瓦,成本较行业平均低12%,“煤电化运”一体化运营体系的协同效应初步显现。上海电力通过注入优质新能源资产、剥离低效火电,资产负债率从67%降至59%,新能源占比从32%升至51%,股价3个月内上涨42%,资本市场用数据认可了改革成效。

这些成功案例揭示了重组整合的若干核心范式。战略聚焦与主业归核是首要原则。中国宝武重组中钢集团,坚决剥离非钢资产,聚焦钢铁主业与新材料协同,成为全球钢铁“链长”。产业链协同与闭环整合是关键路径。中国电建新能源重组实现“投建营”一体化,新增装机容量超4000万千瓦,成为新能源领域标杆,展示了纵向整合对效率提升的巨大潜力。市场化运作与资本赋能则是重要手段——重组中采用“股份+现金”支付避免财务压力,引入战略投资者优化股权结构,既尊重市场规律又实现了资源优化配置。政策支持与机制保障则提供了制度环境。国务院国资委“一企一策”的重组方案、简化的审批流程、将协同效应纳入关键绩效指标(KPI),均为整合落地保驾护航。

然而,成绩背后亦存在值得深刻反思的问题,如整合深度不足与协同成本高企等。重组后的“貌合神离”现象并非个案——组织架构的简单叠加、企业文化的冲突隔阂、业务流程的各自为政,导致协同成本反而增加。为避免“联而不合”,需认识到重组整合绝非简单的资产加法,而是涉及法律、财务、运营、文化等多维度的系统工程,要以实现真正的业务协同与效率为整合目标。

如果将我国能源央企置于全球竞争格局中审视,其竞争优势与短板鲜明。突出的竞争优势体现在三个维度:一是全产业链协同能力与本土市场支撑。能源央企覆盖能源领域的全链条布局,在保障能源供应安全的同时,依托超14亿人口市场形成显著规模效应,光伏、风电等产能全球占比超70%,成本优势明显。二是政策支持与战略资源掌控。能源央企在油气勘探、煤炭开采、电力保供等关键领域拥有特许经营权,掌握稀土、锂矿等战略资源,为新能源发展提供坚实资源保障。三是工程建设与运营管理能力。我国能源央企在特高压、水电、核电等大型工程建设领域全球领先,三峡工程、白鹤滩水电站等标志性项目彰显了硬核实力,电网可靠性、煤矿智能化水平亦位居世界前列。

但短板同样不容小觑。首先,技术原创能力与高端装备水平是主要瓶颈。油气勘探开发、高端电力装备、新能源材料等核心技术仍依赖进口,如页岩气开采技术、燃气轮机热端部件等与国际巨头差距明显,专利质量不高、基础研究薄弱、技术迭代速度慢,制约了其向价值链高端的攀升。其次,全球化布局与治理能力存在明显差距。“三桶油”海外营收占比不足20%,远低于壳牌、BP等,跨国并购整合能力弱,文化差异与管理不善导致的海外项目亏损案例并不鲜见。最后,市场化机制与人才激励的不足是深层制度短板。职业经理人制度不完善,高端人才流失严重,激励约束机制不健全,创新动力与国际巨头的灵活机制形成反差。这些短板提示我们,规模扩张只是第一步,真正的竞争力提升需要向技术创新、全球运营、制度改革等深水区迈进。

改革转向的战略考量

从国家能源安全的战略高度审视,面对全球能源格局动荡、供应链重构与地缘政治风险交织,能源自主可控已成为国家安全的核心命题。因此,本轮专业化整合强调纵向整合与横向集聚的协同推进:纵向维度上,通过合并有供需关系的企业或业务,打通产业链上下游,降低交易成本,提升整体效益,形成优势互补。例如,中国石化与中国航油重组整合,打通“炼化—储运—加注”全链条。横向维度上,推动煤炭、新能源等平台化整合,解决“条块分割、环节脱节”问题,构建自主可控的能源供应体系。同时,通过专业化整合,解决同质化竞争与资源内耗问题,聚焦油气勘探、电力保供、战略储备等关键领域,筑牢国家能源安全“压舱石”。

在公司治理层面,规模扩张时期形成的复杂管理层级与粗放管理模式,已难以适配高质量发展的内在要求。专业化整合为企业治理现代化提供了契机,通过优化组织架构、强化合规内控、建立市场化激励约束机制,推动企业从行政化管理向市场化运营转型。更为重要的是,整合为国有资本配置效率的提升创造了条件。“十四五”后期的能源央企普遍存在同质化竞争、重复建设等问题,净资产收益率(ROE)与资本周转率有待提升。“十五五”时期通过专业化整合,推动资源向主业企业、优势企业、“链长”企业集中,剥离非核心业务,实现从“铺摊子”向“要效益”的根本转变。

打造世界一流企业是本轮改革的目标之一。国际能源巨头如壳牌、道达尔等,凭借规模效应与协同优势在全球能源定价、技术标准制定中占据主导地位。我国能源央企要真正实现从国内龙头向全球旗舰的跃迁,必须通过整合形成足以对标国际巨头的竞争力。与此同时,新质生产力的培育与绿色转型亦被纳入整合的战略框架。围绕“双碳”目标,整合新能源、储能、CCUS、氢能等创新资源,打通“技术研发—产业转化—市场应用”的完整链条。

值得一提的是,“提升核心竞争力,增强核心功能”这一“两核”要求,是我国所有央企改革的共同遵循,能源领域亦不例外。这一顶层设计确保了改革始终服务于国家战略,而非单纯的企业利益最大化。

平衡国家战略安全与市场化竞争效率,是央企专业化整合必须回答的关键命题。实践中,这一平衡通过“战略引领、市场导向、分类施策”的三维架构来实现:战略安全维度,聚焦油气勘探、电力保供、战略储备等关键领域,组建专业化平台,统筹战略资源,确保能源自主。市场效率维度,在竞争性环节(新能源装备、综合能源服务)引入多元股权,推进混合所有制改革;实施股权激励、员工持股,绑定核心团队利益。在保障民生与公共利益前提下,推进上网电价、油气终端价格市场化改革。通过专业化整合降低交易成本、提升资源配置效率,以ROE、资本周转率等指标衡量改革成效。分类施策维度,对不同业务板块采取差异化策略,战略安全类 “强管控”,竞争类 “松绑放权”,建立差异化考核机制。同时,建立“链长+链属”模式,由央企牵头产业链联盟,带动中小企业协同创新,共享技术与市场。这种架构既避免了“一刀切”行政干预对市场规律的扭曲,又防止了纯市场化导向对战略安全底线的突破,根据国际局势与市场变化,灵活优化管控强度与激励力度,实现“安全托底不越位,市场赋能不缺位”,力求在战略安全与市场化效率之间寻求动态最优解。

“十五五”时期

深化改革的方向选择

如何让重组后的能源央企真正实现“1+1>2”的协同效应,是“十五五”时期深化改革必须破解的命题。破解“联而不合、合而不强”的困境,需要从管理架构、技术协同、文化融合三个层面进行系统性的制度设计。

在管理架构层面,构建“战略统一、权责清晰、扁平高效”的治理体系是关键。重组初期的重点任务是建立“战略协同委员会”,委员会可由双方控股股东、核心管理层及外部战略专家共同组成,明确3~5年的战略目标,并将其分解为可量化的协同KPI,如全产业链成本降幅、新能源装机增速、技术转化效率等,这些指标在管理层绩效考核中的权重不应低于30%,与薪酬晋升直接挂钩,从制度上避免“各唱各调”。组织架构的扁平化改革同样迫切——撤销重复的职能部门,按产业链环节设立专业化事业部,搭建统一的财务、人力、法务、物流等共享服务平台,形成“总部管战略、事业部管经营、平台管共享”的权责边界。针对关键协同领域,组建临时性的“协同工作专班”,实行项目制管理,赋予资源调配权,任务完成后即解散,这种灵活高效、不增层级的机制,既能推动专项突破,又避免了机构臃肿。

技术协同是提升核心竞争力抓手。首要任务是整合分散的研发资源,组建“中央研究院+专业研发中心”的体系——中央研究院负责前瞻性、共性技术攻关,经费由总部统一拨付,避免重复立项;专业研发中心聚焦产业化技术开发,直接对接市场需求。建立研发资源共享平台,开放实验室设备、测试数据、专利池,推行研发项目招标制,实现“一套资源、多方共用”。更为关键的是建立创新收益共享制度,明确技术成果转化的利益分配规则:研发团队可享受转化收益的10%~20%作为奖励,贡献技术的原业务单元可按技术贡献率分享产业化后的利润,期限不低于5年,以此打破研发与市场脱节的壁垒。同时,推行“链长+联盟”模式,由央企担任产业链“链长”,联合上下游中小企业、高校、科研院所组建技术创新联盟,制定行业标准,共享研发成果,集中攻关“卡脖子”技术。

文化融合是常被忽视却决定整合成败的深层因素。重组初期应开展全面文化诊断,梳理双方企业文化的共性与差异,提炼统一的核心价值观,同时保留各业务单元的特色文化,实现“和而不同”的传播机制。人员融合方面,建立“轮岗交流+人才共享”机制,建立人才共享池统一调配技术、管理人才,消除“本位主义”顾虑。

配套保障机制不可或缺。市场化考核机制需引入协同效益指标,如全产业链成本降低率、内部资源共享率、技术转化协同贡献率等,对协同成效显著的业务单元给予超额利润分享。合规与风险管控机制要建立整合风险预警体系,重点监控反垄断合规、债务风险、人员安置风险,对核心基础设施严格落实第三方公平接入制度。动态评估与调整机制则要求每半年开展协同成效评估,建立“整合复盘会”制度,邀请员工代表、外部专家参与,及时调整优化整合方案。

中国石化与中国航油于2026年年初的重组便是典型范例,双方通过纵向链式整合,实现了航油从生产到终端加注的全链条闭环,既降低了流通成本,又筑牢了能源安全的“压舱石”。

这一模式以“上游供给+下游网络”强互补为基础,通过打通“生产—储运—终端“全链条,实现供应安全闭环、成本优化与技术协同加速的三重价值。其复制推广需满足四个前提:一是产业链环节强互补,上下游主体无明显同质化;二是监管与合规边界清晰,符合反垄断要求,核心基础设施保持第三方公平接入;三是协同收益大于整合成本,降本、增收、提效收益可覆盖组织融合成本;四是战略目标高度一致,均聚焦能源安全、绿色转型等国家战略。

在油气领域,这一模式具有高度可行性,但在电力领域,需分场景适配。新能源发电企业与地方配售电公司整合,构建“发电—储能—终端售电”闭环,可解决消纳与电价波动问题;气电联营模式如LNG接收站与燃气电厂协同,可实现“气源—发电—售电”一体化,提升天然气消纳能力。这些路径的探索,均需坚持混合所有制改革方向,发电企业与地方能源平台合资成立配售电公司,电网侧保持独立调度与公平接入,建立联合调度中心实现实时匹配。

能源央企的改革是一场长期而复杂的系统工程。从“十四五”时期的规模扩张到“十五五”时期的专业化整合,改革逻辑的转变反映了对能源产业规律认识的深化,也体现了从“做大”到“做强做优”的战略定力。唯有坚持战略引领、市场导向、分类施策,在整合中筑牢安全屏障、提升市场效率,才能真正实现从能源大国向能源强国的历史性跨越。

(作者系国务院国资委研究中心研究员)

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。