2025年国际能源价格走势回顾|能源市场核心分析

全球能源价格走势分析报告(2026年2月)

来源:中能传媒研究院 作者:赵君陶

(中能传媒能源安全新战略研究院)

核心提示

国际原油市场:2025年,国际原油市场格局深刻调整。在供需失衡、地缘冲突扰动和欧美制裁升级的交织影响下,国际原油价格整体呈现震荡下跌走势。2025年12月31日,WTI、布伦特原油期货价格分别收于57.42美元/桶、60.85美元/桶,相较于2025年1月2日的73.13美元/桶、75.93美元/桶,跌幅分别为21.48%、19.86%。

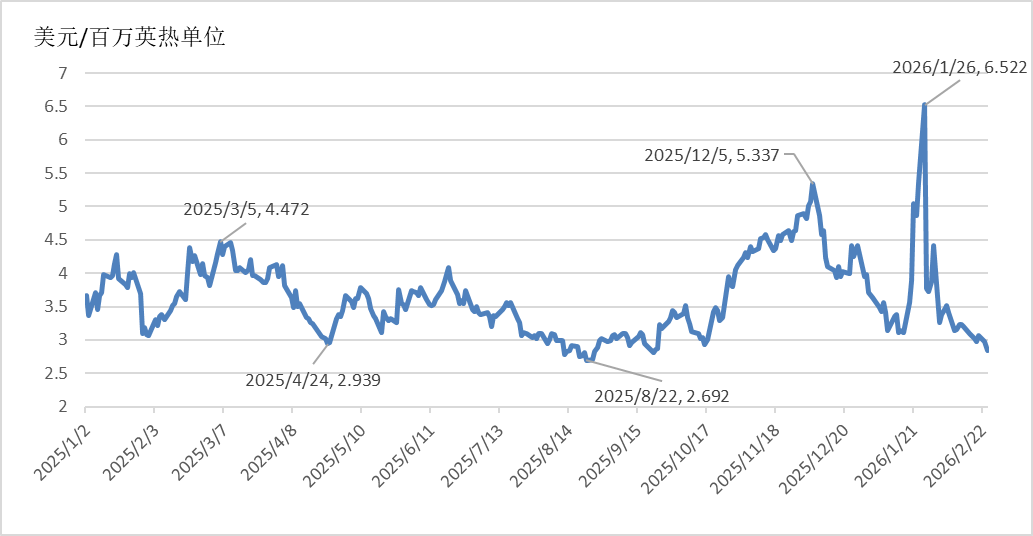

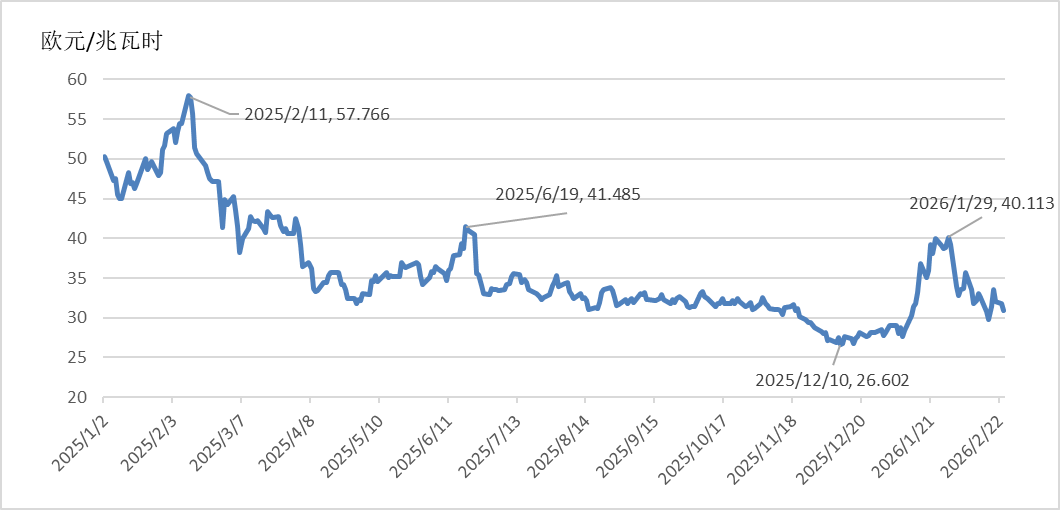

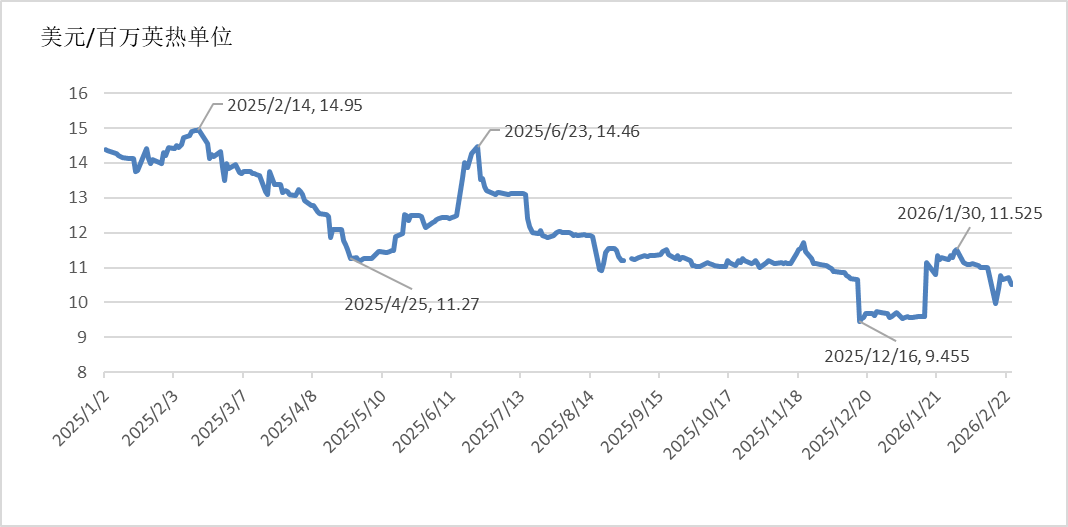

国际天然气市场:2025年,受全球经济低迷不振的影响,全球天然气需求增速放缓,叠加北美和中东地区天然气产量增长,欧洲和东北亚地区天然气市场价格大幅下跌。2025年12月31日,Henry Hub期货价格收于3.711美元/百万英热单位,相较于年初的3.66美元/百万英热单位,涨幅达1.39%;TTF天然气期货价格收于28.161欧元/兆瓦时,相较于年初的50.273欧元/兆瓦时,跌幅达43.98%;普氏日韩LNG(JKM)期货价格收于9.605美元/百万英热单位,相较于年初的14.38美元/百万英热单位,跌幅高达33.21%。

国际煤炭市场:2025年全球煤炭需求增速明显放缓,煤炭市场进入“供需宽松、价格震荡”的新常态。主要港口煤炭期货价格整体震荡下行。2025年12月31日,纽卡斯尔港煤炭期货价格收于107.5美元/吨,相较于年初的124.6美元/吨,跌幅达13.72%;理查兹港煤炭期货价格收于86.2美元/吨,相较于年初的106.5美元/吨,跌幅达19.06%;欧洲三港煤炭期货价格收于96.9美元/吨,相较于年初的114.5美元/吨,跌幅达15.37%。

一、原油市场

2025年,国际原油市场格局深刻调整。“欧佩克+”国家原油产量策略从“减产保价”转向“收复份额”,非“欧佩克+”国家原油产量强劲增长,美欧对俄罗斯、伊朗、委内瑞拉的制裁不断升级,中东地缘冲突威胁当地原油供应和霍尔木兹海峡等关键航运通道。在供需失衡与地缘扰动的交织中,国际原油价格整体呈现震荡下跌走势。

“欧佩克+”的增产节奏明显快于市场预期。2025年,“欧佩克+”的增产节奏明显快于市场预期,2025年4—9月“欧佩克+”提前1年完成220万桶/日额外自愿减产的恢复计划;2025年10月“欧佩克+”开始实施165万桶/日的自愿减产恢复计划,10—12月每月增产13.7万桶/日。目前,“欧佩克+”仍有200万桶/日强制减产和125万桶/日的自愿减产额度。“欧佩克+”在2025年11月会议上宣布2026年一季度暂停增产。摩根士丹利公司分析认为,“欧佩克+”闲置产能已降至290万桶/日的历史较低水平,预计2025年“欧佩克+”原油产量比上年增加110万桶/日,2026年比上年增加60万桶/日。

非“欧佩克+”产油国原油产能集中释放。非“欧佩克+”产油国家2025年石油产量增长100万桶/日,增量主要来源于美国、巴西、加拿大和阿根廷等国。其中,巴西原油产能全面释放,原油产量突破400万桶/日,同比增长近80万桶/日;阿根廷原油产量突破81万桶/日;圭亚那2025年12月原油日产量达到89.2万桶;美国墨西哥湾地区因众多新项目投产,原油产量已经突破1360万桶/日。总体看,以巴西、圭亚那和加拿大为代表的南北美产油国产量将持续攀升,美国原油产量展现出较强韧性,预计2026年非“欧佩克+”产油国的石油供应比上年增长120万桶/日。

地缘政治风险扰动原油供应。俄罗斯方面,乌克兰危机持续延宕,乌克兰对俄罗斯炼油设施及港口的攻击,迫使俄方阶段性调整成品油出口安排。欧美对俄罗斯的能源制裁不断升级。2025年10月,美国宣布对俄罗斯两大石油巨头——俄罗斯石油公司和卢克石油公司实施制裁。同月,欧盟实施了第19轮制裁,包括禁止进口俄罗斯LNG、将原油价格上限由60美元/桶下调至47.6美元/桶、制裁俄罗斯“影子油轮”等。在制裁的影响下,俄罗斯四大石油公司约70%的油气产量受到波及。中东地区,美欧持续并强化对伊朗能源领域的制裁,限制伊朗原油出口、金融结算和航运服务。2025年6月,以色列与伊朗爆发“十二日战争”,霍尔木兹海峡航运安全受到严重威胁。7月,胡塞武装袭击商船,红海及周边海域能源运输航线安全受到挑战。委内瑞拉方面,美国持续收紧对委内瑞拉能源领域的制裁和管控政策。2025年2月,美国一度取消美国石油公司在委内瑞拉的油田开采和出口许可。8月,美国以“打击毒品走私”为名开始在委内瑞拉附近的加勒比海域部署重兵。12月,美国在加勒比海和大西洋国际水域扣押多艘油轮,导致原油价格大幅度波动。

供应过剩和需求疲软成为影响国际原油价格走势的主导因素,地缘政治事件对国际油价的支撑作用弱化,国际原油价格整体呈现震荡下跌走势。2025年12月31日,WTI、布伦特原油和原油期货价格分别收于57.42美元/桶、60.85美元/桶,相较于2025年1月2日的73.13美元/桶、75.93美元/桶,跌幅分别为21.48%、19.86%。

2025年初,美国对俄罗斯油气领域实施更广泛的制裁,加之市场担忧美国候选总统特朗普就任后将对伊朗发动制裁,原油市场价格强势走高,1月15日,WTI原油期货价格收于80.04美元/桶;布伦特原油期货价格收于82.03美元/桶,冲至年内高点。随着特朗普政府上台推动关税政策和俄乌战争停火,叠加“欧佩克+”4月以来的增产政策,市场对供应过剩的担忧升温,油价从高点持续下跌。5月5日布伦特原油价格收盘跌至60.23美元/桶的年内低点。6月,伊以冲突爆发,中东战事再次升级,国际原油价格急速飙升,布伦特原油期货价格再次逼近80美元/桶,日涨幅高达7%以上,创下三年多来最大单日涨幅。下半年,市场对供过于求的担忧增加,布伦特原油价格逐渐回落,整体维持在65~70美元/桶区间震荡。12月16日,布伦特原油期货价格出现年内价格低点,跌至58.92美元/桶。

进入2026年,虽然市场对原油供应过剩的担忧依旧挥之不去,但美国针对委内瑞拉以及伊朗的相关军事行动推升地缘政治风险溢价,欧美原油期货震荡上行,但整体涨幅仍然受限。

图1 WTI和布伦特原油价格走势

二、天然气市场

2025年,受全球经济低迷不振的影响,全球天然气需求增速放缓。IEA发布的报告预计,2025年,全球天然气需求增速将从2024年的2.8%放缓至低于1%。分区域来看,欧洲LNG需求同比增长29%,亚太地区需求增速将低于1%,美国天然气消费量增长1.5%。与需求相比,全球天然气供应增速相对较快。2025年全球天然气产量预计为4.19万亿立方米,同比增长1.6%,北美和中东地区主导产量增长。这一产量预期与全年需求预期(4.18万亿立方米)相差不大,市场整体处于紧平衡状态。在此背景下,欧洲TTF天然气期货年均价格(36.232欧元/兆瓦时)和普氏日韩LNG期货年均价格(12.24美元/百万英热单位)同比均有所上涨。

美国天然气价格温和回升。2025年1月2日,Henry Hub期货价格以3.66美元/百万英热单位开盘,12月31日以3.711美元/百万英热单位收盘,涨幅达1.39%。2025年Henry Hub期货全年平均价格为3.634美元/百万英热单位,较2024年的历史低点大幅反弹56%。这一变化主要受到美国LNG出口扩张,以及供应端从“过剩”转向“有序增长”的双重影响。2025年,美国天然气日均产量达1076亿立方英尺,同比增长4.4%。虽然产量有所增加,但大规模出口导致本土供应收紧。EIA预计2025年美国LNG出口量达到149亿立方英尺/日,比2024年增长25%。欧洲是美国LNG最大市场,超过50%的美国LNG出口至欧洲。美国天然气价格与全球市场(欧洲TTF、亚洲JKM)的联动性显著增强,出口需求大幅增长为美国天然气价格提供了结构性支撑。

从价格走势来看,一季度受北半球冬季取暖需求支撑及欧洲需求增长的拉动,美国天然气价格维持在3.8美元/百万英热单位的相对高位。3月,Plaquemines LNG出口工厂新装置投入使用,美国对从加拿大进口的天然气商品加征10%关税,推动美国天然气价格强势上涨至4.472美元/百万英热单位。二季度,随着取暖需求消退,美国库存水平持续改善,叠加新增供应逐步释放,价格震荡回调,回落至3.5美元/百万英热单位左右。三季度,因产量高位运行而需求支撑不足,市场供需趋于宽松,推动价格继续回调。8月22日,Henry Hub天然气期货价格收于2.692美元/百万英热单位,自2024年11月以来首次跌至2.7美元/百万英热单位以下。四季度,供暖需求启动支撑天然气价格上行,12月极地涡旋袭击美国,推动美国天然气价格强势上涨至5美元/百万英热单位以上,随后受供应恢复、库存补充及需求不及预期影响,逐步回落。

进入2026年,虽然受寒潮影响,1月美国天然气价格一度飙升至6美元/百万英热单位以上,但受整体供需较为宽松的影响,美国天然气价格震荡回落至3美元/百万英热单位左右。

图2 美国Henry Hub天然气价格走势

欧洲天然气价格震荡下行。2025年1月2日,TTF天然气期货价格以50.273欧元/兆瓦时开盘,12月31日以28.161欧元/兆瓦时收盘,跌幅达43.98%。2025年,欧洲LNG进口量突破1750亿立方米,较2024年大幅增长30%。受俄罗斯管道气供应持续减少等因素影响,LNG在欧洲天然气供应结构中的占比从2024年的30%跃升至2025年的38%。美国是欧洲增量LNG的主要来源,其对欧LNG交付量在2025年同比增长60%。由于欧洲市场的LNG净回值价格在多数时间高于亚洲主要市场,吸引更多灵活的LNG船货流向欧洲。

从价格走势来看,2025年初,乌克兰天然气过境协议于2024年底到期后未获续签,直接影响约150亿立方米的俄罗斯管道气供应,挪威Hammerfest LNG出口设施意外停机,叠加冬季气温异常寒冷等因素影响,欧洲天然气价格冲高至50欧元/兆瓦时以上。2月,LNG进口量未能有效补充管道气供应端缺口、风电发电表现偏弱等因素共同推动欧洲天然气价格强势上涨至58.039欧元/兆瓦时,月环比涨幅高达28.95%。二、三季度,随着LNG进口维持高位、工业需求复苏乏力,TTF天然气期货价格逐步回落至33欧元/兆瓦时左右。四季度,美国LNG供应大幅增长,同时亚洲LNG需求疲软,更多货源流向欧洲,推动市场供需趋于宽松,12月TTF天然气期货价格降至30欧元/兆瓦时以下。

进入2026年,中东地缘政治风险走高,美欧格陵兰岛矛盾尖锐,市场担忧美国缩减LNG供应引发缺口,加之美国因冬季风暴LNG供应减少,推动欧洲天然气价格一度飙升至40欧元/兆瓦时以上。随后,受2月天气转暖影响,欧洲天然气价格回落至30欧元/兆瓦时左右。

图3 欧洲TTF天然气价格走势

东北亚天然气价格大幅下跌。2025年1月2日,普氏日韩LNG(JKM)期货价格以14.38美元/百万英热单位开盘,12月31日以9.605美元/百万英热单位收盘,跌幅高达33.21%。Kpler数据显示,2025年亚洲LNG总进口量预计达到2.76亿吨,与2024年的2.878亿吨相比有所下降,这也是自2022年以来亚洲LNG进口量首次下滑。2025年,亚太地区天然气需求增长明显放缓。IEA数据显示,亚洲天然气需求增长低于1%,为2022年以来最低增速。中国市场表现平淡,全年天然气表观消费量4265.5亿立方米,同比增长0.1%。

从价格走势来看,2025年初,受欧洲强劲补库需求拉动LNG货源西流以及乌克兰过境管道气停止影响,普氏日韩LNG(JKM)期货价格维持在13美元/百万英热单位以上高位运行。6月中下旬,中东地缘政治冲突持续升级,市场担忧卡塔尔和阿联酋对欧亚LNG资源的供应将受到影响,叠加欧洲气价强势上涨,推动普氏日韩LNG(JKM)期货价格快速上涨至14美元/百万英热单位以上。虽然以伊宣布停火后东北亚LNG价格有所下调,但仍维持在13美元/百万英热单位以上震荡。三季度,随着市场对地缘冲突担忧缓和,叠加亚洲进口需求疲软,东北亚天然气价格逐步回落至11美元/百万英热单位左右。四季度,LNG供应较为充裕,欧亚资源竞争偏弱,亚洲需求持续疲弱,叠加中国管道气供应充足等因素影响,东北亚天然气价格进一步下滑至9美元/百万英热单位左右。

进入2026年,受寒潮侵袭影响,东北亚气温骤降,取暖用气大幅提振,叠加美伊地缘政治紧张局势、欧洲天然气价格大幅攀升、欧亚资源竞争加剧等因素影响,东北亚天然气价格快速上涨至11美元/百万英热单位以上。

图4 普氏日韩LNG(JKM)价格走势

三、煤炭市场

2025年,全球煤炭市场摆脱了此前“大起大落”的剧烈波动态势,进入“供需宽松、价格震荡”的新常态。根据IEA发布的《煤炭2025》报告,2025年全球煤炭需求预计同比增长0.5%,达到88.5亿吨,增速较2024年的1.5%明显放缓。这一增长主要得益于新兴市场的能源需求扩张,而成熟市场的消费下滑部分抵消了增长势头。分区域来看,亚太地区仍是全球煤炭消费的核心区域,欧盟煤炭需求量同比下降约2%,美国2025年煤炭消费量同比增长8%,成为全球消费增长最快的主要经济体。从消费结构来看,电力行业仍是煤炭消费的核心领域。IEA预测,2025年将成为全球煤炭需求的峰值节点,未来将进入平台期,2030年前预计温和下降3%。IEA指出,2025年全球煤炭进口量预计同比下降约5%。其中,发达经济体煤炭进口量持续萎缩至2030年。

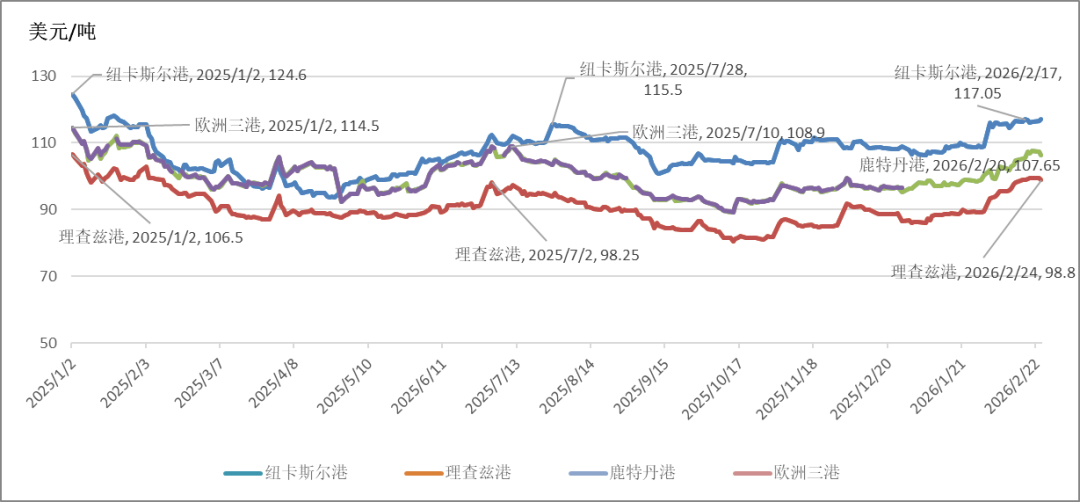

2025年,主要港口煤炭期货价格变化呈现“上半年震荡下行、下半年触底反弹、年末稳中有升”的走势,且整体波动幅度显著收窄,体现出全球煤炭市场供需趋于平衡的特征。

澳大利亚纽卡斯尔港煤炭期货价格“先抑后扬”。2025年1月2日,纽卡斯尔港煤炭期货价格以124.6美元/吨开盘,12月31日以107.5美元/吨收盘,降幅达13.72%。从价格走势来看,2025年初,受全球煤炭库存高位、需求缺乏支撑的影响,纽卡斯尔港煤炭期货价格持续下行,3月中旬跌至100美元/吨以下,为2021年6月以来首次跌破100美元/吨。4月下旬,主要消费国库存高位、需求疲软推动纽卡斯尔煤炭价格一度跌至93.7美元/吨的四年低点。进入下半年,随着迎峰度夏、迎峰度冬需求相继释放,叠加IEA预测全球煤炭需求创下新高,纽卡斯尔港煤炭期货价格逐步回升至100美元/吨以上。进入2026年,纽卡斯尔港期货价格延续了2025年末的回升态势,2月受美伊地缘政治局势持续紧张影响,纽卡斯尔煤炭价格上涨至117.50美元/吨。

南非理查兹港煤炭期货价格偏弱运行。2025年1月2日,理查兹港煤炭期货价格以106.5美元/吨开盘,12月31日以86.2美元/吨收盘,降幅达19.06%。从价格走势来看,2025年,受印度国内煤炭产量提升、进口需求低迷影响,理查兹港煤炭期货价格持续承压,全年表现疲弱,呈现“震荡下行、反弹乏力”的特征。3月,南非理查兹港煤炭期货价格承压下行至90美元/吨以下。此后,南非煤炭价格始终在85~95美元/吨的区间震荡,未出现明显的阶段性冲高行情。价格低迷的核心原因是供应端宽松与需求端疲软的双重挤压:一方面,南非国内煤炭产量保持稳定,港口库存持续积累,叠加南非铁路运力长期处于低位,煤炭发运受阻进一步加剧库存压力;另一方面,印度作为理查兹港的主要出口目的地,2025年煤炭需求出现下降,转而依赖国内产能,导致其对南非煤炭的进口需求持续低迷,同时欧洲市场需求的结构性下滑也进一步削弱了港口的出口支撑。进入2026年,中东、俄乌地缘局势紧张导致能源供应风险溢价上升,使得包括煤炭在内的所有能源品种价格获得支撑,推动理查兹港煤炭期货价格震荡上行,2月南非煤炭价格维持在93~99.5美元/吨之间震荡。

欧洲三港煤炭期货价格波动相对平缓。2025年1月2日,欧洲三港煤炭期货价格以114.5美元/吨开盘,12月31日以96.9美元/吨收盘,降幅达15.37%。从价格走势来看,2025年初,受欧洲天然气价格下行、可再生能源发电出力较好等因素影响,欧洲煤炭需求疲软,价格震荡下降,2月下旬跌至100美元/吨以下。6月,欧洲风电出力不足,叠加天然气价格反弹,欧洲部分国家重启燃煤发电,推动煤炭需求阶段性提升,欧洲三港煤炭期货价格快速上升至100美元/吨以上,7月甚至一度短暂冲高至108.9美元/吨,单周涨幅达8%。但由于欧洲煤炭消费的结构性下滑趋势未改,价格随后回落至95~100美元/吨区间震荡。进入2026年,受地缘政治局势及欧洲供暖需求释放影响,价格出现上涨。2026年2月,欧洲煤炭价格维持在100~108美元/吨之间震荡。

图5 国际煤炭期货价格走势

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。