港口煤价逆势上涨,供需博弈预期主导市场

进口、港口市场涨价“口口相传”

预期、现实博弈走势“背道而驰”

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第6期)显示,CECI沿海指数现货价格窄幅上涨。CECI曹妃甸指数价格延续小幅上涨态势。CECI进口指数价格涨幅扩大。CECI采购经理人指数连续2期处于收缩区间。

一、市场综述

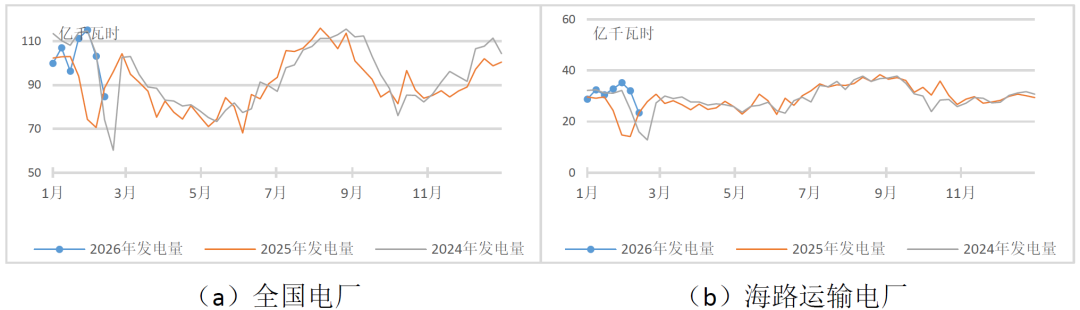

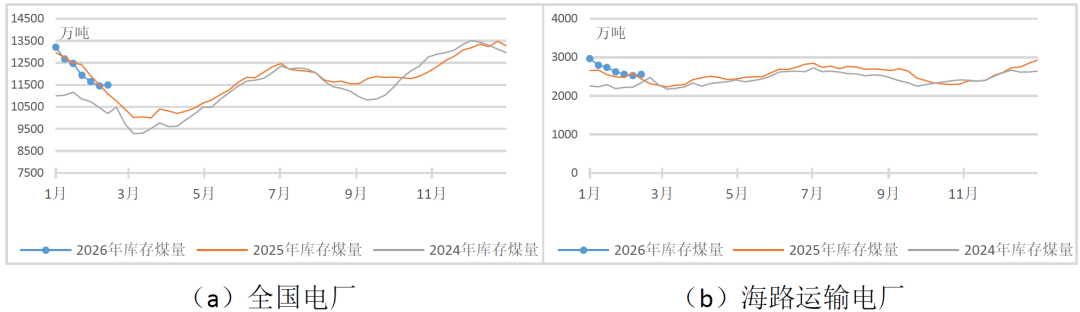

燃煤电厂生产方面,天气回暖叠加节日临近,电厂发电量和耗煤量进一步回落。根据中电联电力行业燃料统计数据显示,本周(2月6日至2月12日,下同),纳入统计的燃煤发电企业日均发电量85亿千瓦时,环比(1月30日至2月5日,下同)减少18.0%,下降主要区域为华东(-25.7%)、南方(-22.9%),同比减少4.6%;日均供热量1454万吉焦,环比减少5.1%,同比减少4.3%。其中海路运输电厂日均发电量环比减少27.0%,同比增长0.1%;日均供热量环比减少16.9%,同比减少2.8%;日均耗煤量112万吨,环比减少25.2%,同比减少3.5%。电厂库存量11491万吨,较2月5日增长44万吨;电厂库存可用天数较2月5日增加1.2天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周市场呈现“供需双弱,价格稳中偏强”的总体特征。春节假期临近,陕、蒙地区民营煤矿停产范围进一步扩大,大型国有煤矿及山西部分矿井虽维持生产,但整体开工率已明显下降,供应端呈现时段性收缩。与此同时,下游工业用户陆续放假,电煤日耗回落,终端以采购长协及零星刚需为主,需求进入传统淡季。在供需同步走弱的格局下,市场本应承压,但港口库存持续去化叠加进口煤价格倒挂,显著增强了内贸煤的预期支撑,产地矿方挺价观望情绪浓厚。除个别区域因销售节奏差异报价小幅调整外,多数主产区坑口价格保持稳定,市场底部支撑坚实。

港口市场方面,本周呈现“淡季需求下的结构性上涨”特征。尽管终端电煤日耗因节日因素季节性下滑,实际成交清淡,但两大结构性因素导致整体市场“淡季不淡”,一是产地放假导致集港资源量收缩,北方港口煤炭库存持续消耗,市场可流通现货资源趋紧;二是国际煤价受供应扰动大幅上涨,进口煤价格优势基本消失。与此同时,贸易商基于对节后供应恢复可能滞后于需求复苏的预期,挺价及探涨意愿强烈,环渤海港口各规格品煤炭实际成交价格呈现稳中偏强运行态势。

进口煤市场方面,本周呈现“供应扰动引发价格飙升,但高价抑制实际成交”的行情。市场核心驱动来自印尼煤炭供应政策的持续发酵,矿方捂货惜售报盘稀少,导致亚太地区可流通资源短期内显著紧张,不仅推高了印尼煤价,也促使部分需求转向澳洲、俄罗斯等地,加剧了国际市场的整体涨势。进口煤到岸成本快速攀升,与内贸煤价格形成倒挂,不再具性价比优势。尽管外矿报价坚挺,但面对高昂的采购成本,中国终端用户普遍持币观望,实际采购需求极为有限,贸易商操作也趋于谨慎,市场呈现明显的“有价无市”特征。

航运市场方面,本周,国内海运煤炭运输市场在春节前季节性收缩的背景下,市场运力需求整体疲软,但受船舶运营成本刚性支撑,运价并未出现大幅下跌,而是在低位区间内小幅波动。当前海运煤炭运价指数(OCFI)周平均为518.588点,环比下降49.496点。本周,国际航运市场波罗的海干散货指数(BDI)“先抑后扬,全周收涨”。市场在周初延续了前期的下跌惯性后,于周中触底反弹,并在海岬型船市场的强劲带动下,于周末攀升至一周多以来的高位。尽管中国春节临近导致部分需求真空,但远程铁矿石航线货盘有所恢复,为海岬型船市场提供了关键支撑。同时,全球贸易活跃度边际回升,为运价提供了底部支撑。

综合来看,本周煤炭市场在传统需求淡季中走出一波“稳中偏强”的行情,其核心驱动力并非来自需求,而源于供应端的阶段性、结构性收紧及对未来预期的判断。

二、CECI指数分析

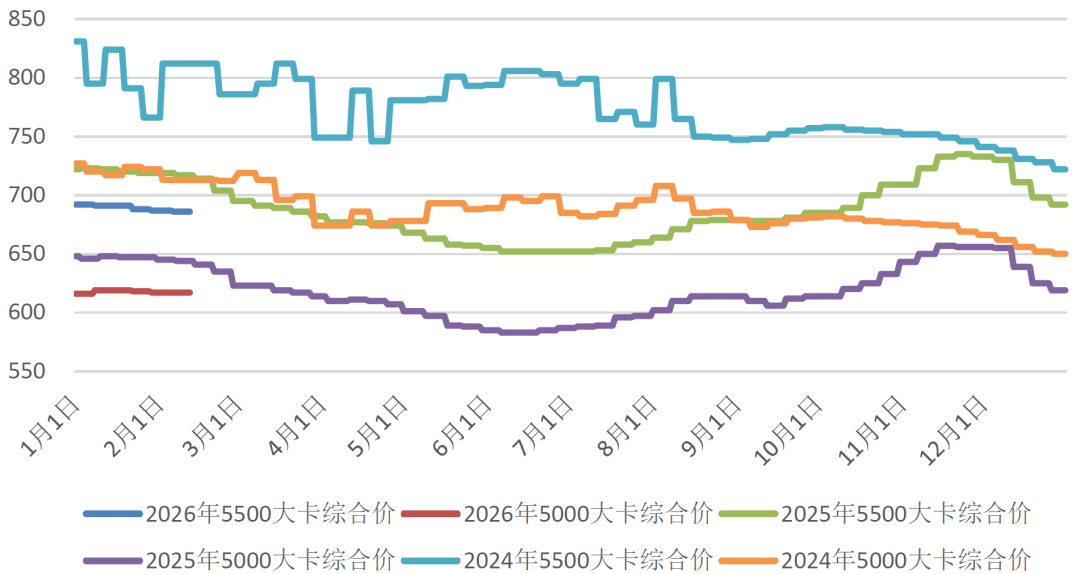

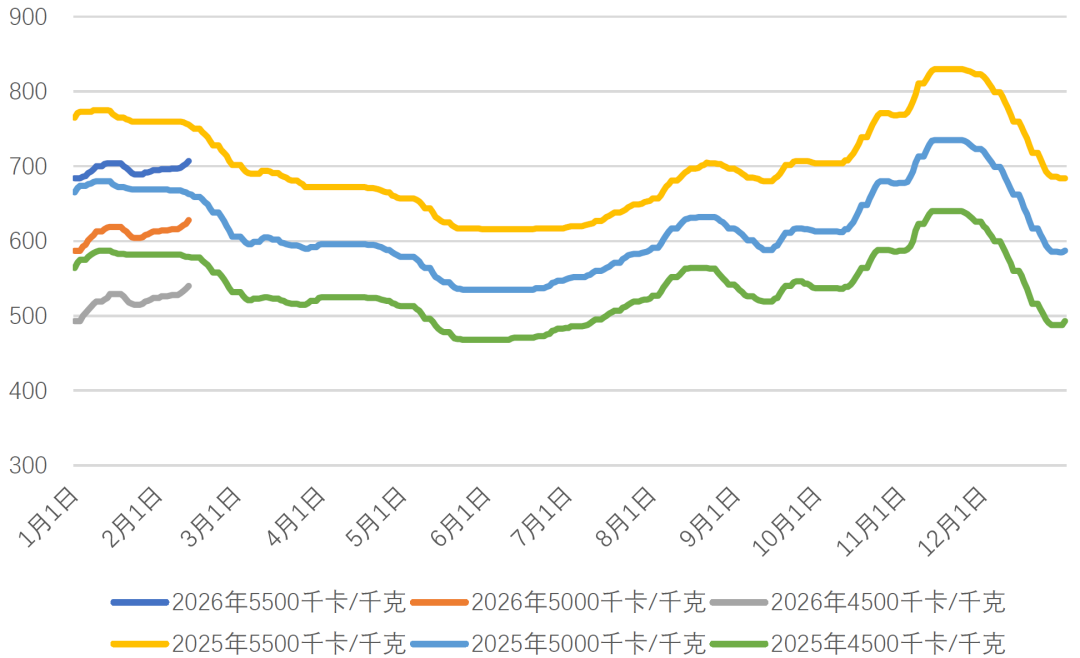

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨5元/吨、8元/吨。从样本价格分布看,本期有效样本中5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为695-706元/吨、617-619元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为14.1%、63.5%、22.4%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为701.2元/吨、621.2元/吨和533.4元/吨,分别比上期平均价格上涨11元/吨、13元/吨和13元/吨。从样本情况来看,本期曹妃甸指数日均现货交易数量较上期小幅减少,其中5500千卡/千克、4500千卡/千克样本数量略有减少,5000千卡/千克样本数量基本持平。

图4 CECI曹妃甸指数走势图

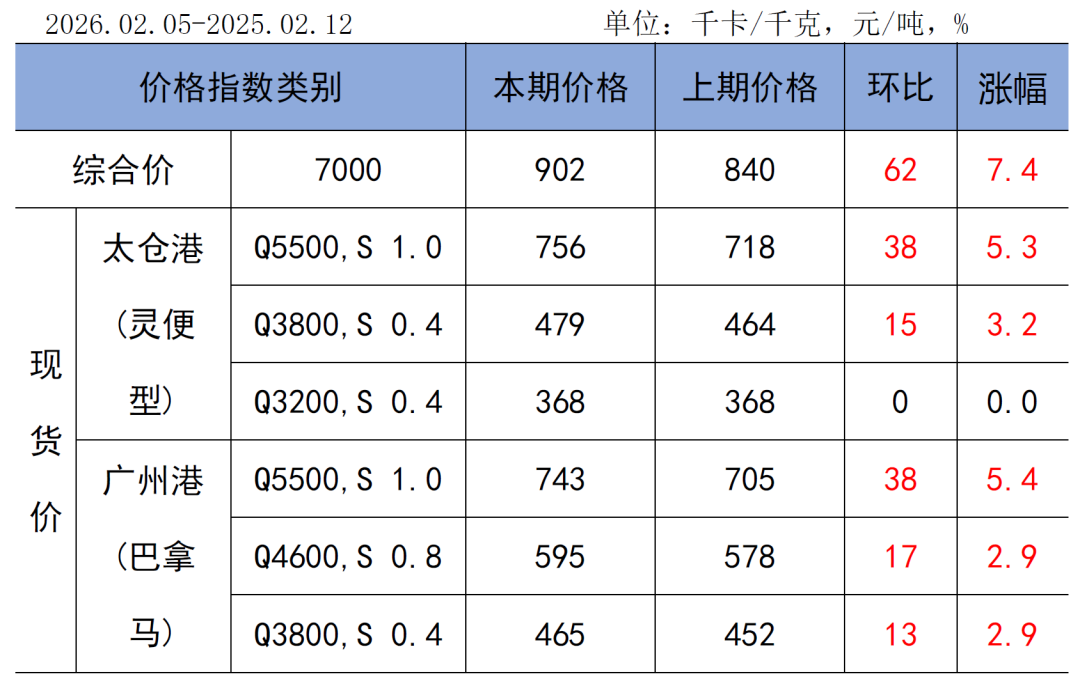

CECI进口指数到岸标煤单价902元/吨,较上期上涨62元/吨,环比涨幅7.4%。本期各煤种采购价格均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格环比均上涨38元/吨。本周进口煤现货市场呈现“价格加速冲高,成交急剧萎缩,供需博弈激化”特征。从采购情况看,市场货盘供应依然偏紧。从实际成交看,市场活跃度出现断崖式下滑,本周样本量回落至低位,且远低于年度平均水平。这一“价量严重背离”的格局表明,终端采购意愿在价格急速拉涨后迅速冻结,除极刚需外,多数买方已离场观望。从交货期看,本周样本交货期主要集中在4月上旬。

表1 CECI进口指数

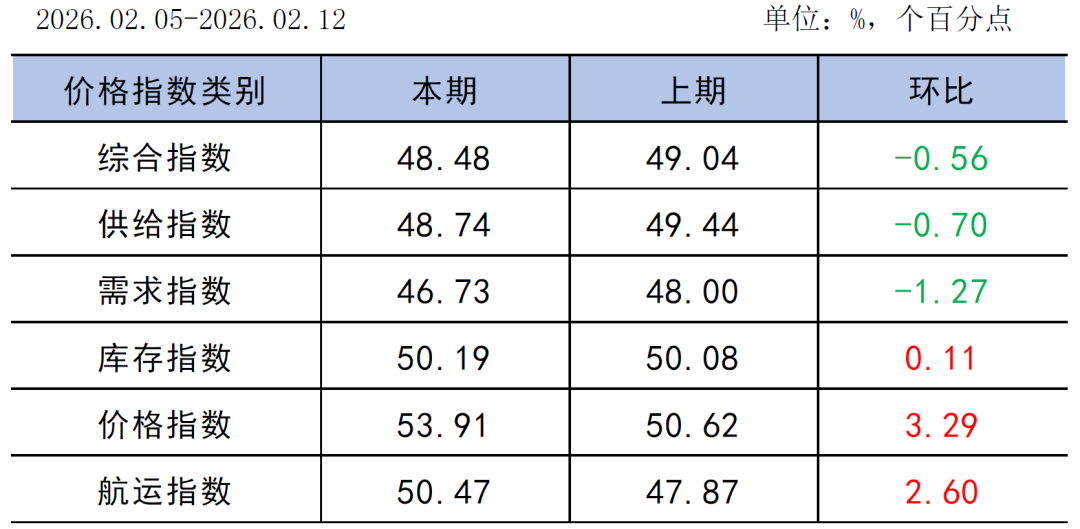

CECI采购经理人指数连续2期处于收缩区间。其中,供给分指数连续2期处于收缩区间,表明电煤供给量继续下降,降幅有所扩大。需求分指数连续2期处于收缩区间,表明电煤需求量继续下降,降幅有所扩大。库存分指数连续2期处于扩张区间,表明电煤库存量继续增加,增幅有所扩大。价格分指数连续3期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数处于扩张区间,表明电煤航运价格由降转增。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,2026年2月2日—2月8日,国家铁路累计运输货物7781万吨,环比增长2.23%;全国高速公路累计货车通行5626.6万辆,环比下降0.99%。大秦铁路日前发布公告,2026年1月,大秦线完成货物运输量3128万吨,同比增长5%,环比下降9.15%。

中国气象局预测,2026年中国风电平均可发电小时数相比2025年下降近10%,考虑新能源发展,总发电能力将增长约2%;全国风电平均可发电小时数为2100,呈现显著的春季高,夏季低特性,冬春季节较2025年同期可能有一定幅度的下降。2026年中国光伏平均可发电小时数与2025年基本持平,考虑新能源的发展,总发电能力将增长约25%;全国光伏平均可发电小时数为1320,呈现春季高,秋冬季低特性,4至10月全国光伏发电水平略高于2025年同期。

据外媒报道,印尼能源与矿产资源部(ESDM)煤炭与矿产司司长表示,该部已批准了第一批持有煤炭开采特许经营协议(PKP2B)及采矿业务许可证(IUP)的国有矿业公司100%的年度生产额度,但要求这些企业预先划拨至少30%的煤炭产量以履行国内市场义务(DMO),供应国内电力企业。

据彭博社报道,2026年2月11日,美国总统特朗普签署行政命令,指示五角大楼利用国防合同和资金购买煤电,以复兴美国煤炭行业。该政策引用《国防生产法》,以国家安全名义要求国防部与燃煤电厂签订采购协议,并由能源部提供1.75亿美元升级肯塔基、北卡罗来纳、俄亥俄、弗吉尼亚和西弗吉尼亚州的六个电厂。

中央气象台预计,2月15日至23日,全国大部地区平均气温较常年同期偏高1~3℃,其中新疆北部和西部、内蒙古东部、东北地区、黄淮等地偏高4~6℃。

根据中电联电力行业燃料统计,截至2月12日,纳入统计的发电集团燃煤电厂本月累计发电量同比增长10.6%,本年累计发电量同比增长15.3%。燃煤电厂本月累计供热量同比下降2.2%,本年累计供热量同比增长6.4%。燃煤电厂耗煤量本月累计同比增长6.3%,本年累计同比增长10.9%。燃煤电厂煤炭库存高于去年同期388万吨,库存可用天数低于上年同期2.9天。

(二)形势研判及建议

春节期间煤炭市场呈现“供需双弱,但供应更稳”格局,需求受工业企业放假与气温回暖双重压制,而国有大矿生产平稳,市场基本面总体宽松。当前价格偏强运行,主要受进口政策扰动预期及港口库存下降的情绪提振。但客观来看,港口实际库存并非绝对低位,终端库存也保持高位,且印尼减产政策落地效果存疑。长期来看,随着新能源发电量的不断增长,以及国内优质产能释放,对进口煤的依赖度趋于降低,进口减量影响或被逐步稀释,市场短期情绪与中期基本面存在一定背离。综合判断,偏宽松的供需关系在节日期间乃至节后的一段时间仍不会变,但目前情绪带来的预期影响占主导,叠加大型集团外购价格上涨,将进一步支撑贸易商挺价情绪,也不排除投机贸易增加的可能性,预计此轮价格上涨仍未达顶。

建议:一是切实做好春节期间能源保供相关工作,协调供应方按照调运方案组织发运,确保节日期间供应稳定。二是持续关注印尼RKAB审批情况和国际煤炭市场动向,谨慎把握进口煤采购节奏,利用长协煤的稳定性和内贸市场煤的灵活性,做好进口煤替代补充。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。