人工智能如何重塑油气行业未来,破解勘探开发与绿色转型难题

油气市场研报(2025年9月)

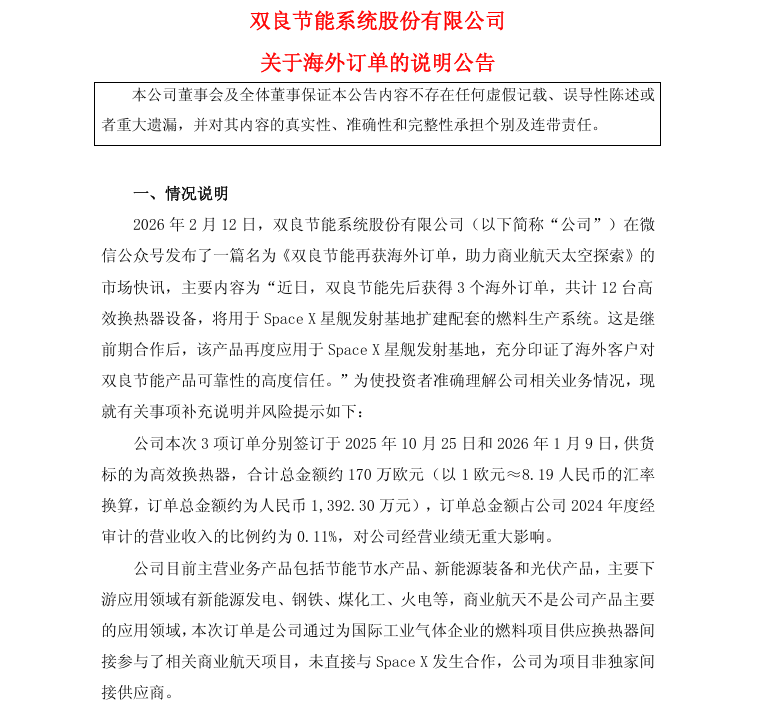

(来源:中能传媒研究院 作者:杨永明)

(中能传媒能源安全新战略研究院)

焦点月评

- 人工智能+,油气行业的生存题

市场供需

- 主要产油国10月将继续增产

- 国际天然气市场供需基本面仍以宽松为主

- 8月国内原油生产增速加快,天然气生产平稳增长

- 前8个月我国原油进口量同比增加2.5%,天然气进口量同比减少5.9%

- 国内成品油调价年内第六次搁浅

行业资讯

- 我国油气与铀矿实现重大找矿突破

- 我国油气勘探开发取得新进展

- 我国天然气储运能力不断提升

- 俄罗斯增加对华原油供应,计划修建新天然气管道

- 我国规模最大石化产业基地建成

企业动态

- “三桶油”2025年上半年业绩出炉

- “三桶油”近期成立多家新公司

行业政策

- 两部门发布“人工智能+能源”分阶段发展目标

- 油田伴生气回收首次被纳入国家核证减排体系

焦点月评

人工智能+,油气行业的生存题

地震波波动方程求解效率提升10倍,勘探项目周期缩短20%以上,单井可采储量提升17.7%——这些不是遥远的概念设想,而是人工智能已在油气领域结出的现实成果。

国家发展改革委、国家能源局近日联合发布的《关于推进“人工智能+”能源高质量发展的实施意见》(以下简称《意见》),系统部署人工智能+电网、能源新业态、新能源、水电、火电、核电、煤炭、油气八大应用场景,其中在专栏8中指出,要加快人工智能+油气典型应用场景赋能。面对勘探开发难度加大、效率提升缓慢、绿色转型压力增大等多重挑战,油气行业如何借力人工智能技术破解发展痛点,已成为一道关乎未来生存与发展的必答题。

《意见》提出了分阶段发展目标,到2027年,能源与人工智能融合创新体系初步构建,推动5个以上专业大模型在油气等行业深度应用;到2030年,能源领域人工智能专用技术与应用总体达到世界领先水平。国家能源局科技司相关负责人指出,“总的看,我国能源领域已形成了场景覆盖广泛的人工智能发展格局。”但同时,相较于能源行业的高安全性与强专业性,人工智能技术在能源领域应用仍存在技术可靠性不足、数据基础薄弱等挑战。为此,《意见》提出围绕数据、算力、算法,系统构建人工智能应用基础支撑体系,加大关键共性技术供给。这一系统性布局为油气行业人工智能应用提供了清晰的政策指引。

在油气勘探开发领域,人工智能正展现出强大潜力。中国石油建成我国能源化工领域首个通过国家备案的行业大模型——昆仑大模型,已完成330亿到700亿、再到3000亿参数的迭代升级,深度赋能上百个产业应用场景;同时,项目团队组建10个攻坚组,围绕26条业务线、119个业务域,优化形成“十域百景千应用”的全景视图。以业界首个地震正反演大模型为例,使得地震波波动方程求解效率提升10倍,勘探项目周期缩短20%以上。为推动人工智能技术在油气领域规模化应用,基础设施建设是关键。中国石化近日正式上线运行的人工智能(AI)中台,初步构建起覆盖样本管理、模型开发、训练部署、场景落地的全链条技术支撑体系。该中台坚持“统一底座、能力共享、敏捷创新、安全可控”的核心理念,避免各自为战、重复投入,实现集团公司内部AI资源集约化建设与高效复用。截至目前,已沉淀60余个高质量样本集,集成400余个可调用模型,显著降低了AI应用门槛。

尽管前景广阔,但人工智能在油气领域的规模化落地仍面临诸多制约。技术与产业的融合困境是首要挑战。央企“AI+”专项行动调研显示,央企业务场景多为定制化需求,需结合工艺、设备、环境等复杂变量。通用大模型在支持企业垂类大模型构建、满足特定需求方面还要进一步加强。模型与复杂业务场景的适配性不足,制约了复杂推理任务场景的表现。数据障碍是另一大挑战。中央企业对数据资源的需求日益增强,但也面临着企业内部数据治理不完善、数据共建标准缺失、数据安全存挑战等难题。油气行业的数据涵盖了地质勘探、钻井、生产和运输等多个环节,每个环节的数据采集都伴随高昂的成本,样本数量少且获取非常困难。人才短缺也是不容忽视的问题。在油气行业,既掌握本行业专业知识又掌握人工智能领域的高水平复合型人才相对匮乏,人才培养体系有待完善。

面对这些挑战,业内专家建议开展长周期规划,在人才队伍建设、自主研发、高质量数据集建设、场景赋能与创新等方面明确时间表路线图。尤其是要支持央企发挥示范引领作用,牵头共建行业大模型,聚焦战略意义强、经济收益高的核心应用场景。

随着《意见》的发布和实施,人工智能与油气行业的深度融合将加速推进。未来,可以预见以下发展趋势:其一,地质工程一体化将更加深入。工程作业将打破传统专业壁垒,推动单一工艺向一体化方案转变,实现勘探开发全链条协同,推动油气开发模式从“经验驱动”向“智能闭环”转型。其二,AI技术将在更广泛场景应用。从《意见》列出的37个人工智能+能源的融合应用发展重点任务来看,未来AI将全面覆盖油气产业链的各个环节。无论是地震资料处理解释、测井数据分析,还是钻井参数优化、炼化过程控制,都将看到人工智能的身影。其三,复合型人才培养将成关键支撑。随着人工智能在油气行业的深入应用,既懂油气业务又掌握AI技术的复合型人才需求将急剧增加。校企合作、产学研一体化培养模式将成为破解人才瓶颈的重要途径。

人工智能不是油气行业的选择题,而是生存题。中国石油、中国石化等企业已经迈出实质性步伐,昆仑大模型、AI中台等基础设施逐步搭建,覆盖全产业链各关键业务场景的智能应用正在落地生根。随着《意见》的实施,油气行业将加速从“经验驱动”向“数据驱动”和“智能驱动”转型。这场变革将决定油气企业能否在能源转型大潮中破浪前行,能否在保障国家能源安全的同时,实现高质量可持续发展。

市场供需

主要产油国10月将继续增产

9月7日,欧佩克发表声明说,欧佩克和非欧佩克产油国中的8个主要产油国决定10月日均增产13.7万桶。沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼的代表当天举行线上会议,讨论国际石油市场形势及前景。声明说,鉴于当前全球经济预期平稳,市场基本面稳健,石油库存处于低位,8国决定调整产量。为维护石油市场稳定,8国将根据市场情况灵活调整增产节奏。上述国家9月日均增产54.7万桶。

国际能源署最新发布的国际石油市场月度报告指出,当前,国际石油市场正受到地缘政治动荡和供大于求隐忧两大因素拉扯。一方面,市场对地缘政治担忧加剧,随着俄罗斯与乌克兰短期内达成和平协议的希望逐渐渺茫,市场担忧美西方国家对俄罗斯和伊朗的新制裁可能导致供应短缺;另一方面,9月“欧佩克+”产油国的增产,对冲了市场对未来供需短缺的预期。地缘动荡仍是影响当前国际石油市场的重要因素。尽管近期伊朗和俄罗斯石油出口量呈下降趋势,但迄今为止对两国实施的强硬制裁对供应和贸易流量的影响相对有限。欧盟宣布将从2026年初开始禁止进口俄罗斯原油生产的精炼产品,这项措施可能在未来数月内对国际石油贸易格局产生较大影响。国际能源署认为,供应过剩仍是当前国际石油市场的重要隐忧。

国际天然气市场供需基本面仍以宽松为主

8月,欧洲天然气市场平稳,风力发电增加及LNG供应充裕带动气价窄幅下行。挪威管道气稳定、欧洲库存高企,加之未来LNG大量到港,供应宽松格局延续。但欧盟拟加快对俄能源禁令及俄乌冲突不确定性仍带来风险溢价,偶发推动价格反弹,整体来看高库存与宽松供应仍是主导因素。

美国天然气市场面临供应强劲而需求季节性走弱的局面,气价显著下跌。天然气产量创新高,8月日均达1084亿立方英尺,库存较五年均值高6%,加上8月为2017年以来气温最低月份,抑制发电制冷需求,Henry Hub期货均价跌至2.89美元/百万英热单位。

亚洲天然气市场地缘风险与基本面疲软相互博弈。东北亚现货价格因中东局势紧张和对俄制裁担忧获支撑,日韩高温也两度推涨制冷发电需求。但中国需求持续低迷,管道气供应充裕且国内LNG性价比更优,削弱进口现货采购意愿;日韩前期已集中采购,库存高企,价格稳中有降。

8月国内原油生产增速加快,天然气生产平稳增长

9月15日,国家统计局发布2025年8月份能源生产情况。8月份,规模以上工业(以下简称规上工业)原油生产增速加快,天然气生产平稳增长。

原油生产增速加快。8月份,规上工业原油产量1826万吨,同比增长2.4%,增速比7月份加快1.2个百分点;日均产量58.9万吨。1—8月份,规上工业原油产量14486万吨,同比增长1.4%。原油加工较快增长。8月份,规上工业原油加工量6346万吨,同比增长7.6%;日均加工204.7万吨。1—8月份,规上工业原油加工量48807万吨,同比增长3.2%。

天然气生产稳定增长。8月份,规上工业天然气产量212亿立方米,同比增长5.9%;日均产量6.9亿立方米。1—8月份,规上工业天然气产量1737亿立方米,同比增长6.1%。

前8个月我国原油进口量同比增加2.5%,天然气进口量同比减少5.9%

9月8日,海关总署发布最新数据显示,今年前8个月,我国进口原油3.76亿吨,同比增加2.5%,进口均价同比下跌12.9%;进口天然气8191.3万吨,同比减少5.9%,进口均价同比下跌7.1%。

2025年8月,我国进口原油4949.2万吨,环比增加4.8%,同比增加0.8%。金联创监测数据显示,8月份,我国进口原油单价为3604.4元/吨,环比下降0.7%,同比下跌15.5%。当月,国际原油价格仍处于持续下行的节奏中,然而因下游石油制品购销氛围清淡,国内原油进口量增幅较上月大幅放缓。由于国际油价的下跌,国内成品油零售价出现一次下调,从而抑制采购需求。

2025年8月,我国进口天然气总量约1185万吨,较2024年同期增长1.3%;进口金额总计381.00亿元,较2024年同期减少7.9%。由此测算8月份天然气进口均价约3215元/吨。其中,LNG进口量635万吨,进口金额为243.76亿元,由此测算8月份LNG进口均价约3839元/吨。7月份管道气进口量为551万吨,进口金额约137.24亿元,由此测算8月份管道气进口均价约2491元/吨。

国内成品油调价年内第六次搁浅

9月23日24时,国内成品油调价窗口再次开启。据金联创测算,截至9月23日第十个工作日,参考原油品种均价为65.20美元/桶,变化率为0.19%,对应的国内汽柴油零售价应上调20元/吨。按现行国内成品油价格机制测算,调价金额每吨不足50元,最终调价窗口开启时,对应成品油调整幅搁浅,汽、柴油价格不作调整,未调金额纳入下次调价时累加或冲抵。本轮调价是2025年第十九轮次调整,也是今年以来的第六次搁浅。本次调价过后,2025年成品油调价呈现“六涨七跌六搁浅”的格局。涨跌互抵后,汽柴标准品较年初价格相比分别下跌405元/吨和390元/吨,下游用油成本较年初价格降幅明显。

本轮成品油调价周期内(9月10日—9月23日),国际市场指引因素由强转弱,原油价格呈现先涨后跌走势。首先欧佩克10月增产幅度低于预期且多国将实施补偿减产对油价起到支撑作用,中东地缘局势紧张、俄罗斯原油供应减少以及投资者对美联储政策持观望态度支撑油价连续上涨。但随着夏季消费旺季结束,炼油厂对原油的需求将持续下降,投资者对美国能源需求的担忧及对俄罗斯能源供应持观望态度导致油价承压下行。受国际油价走势影响,本轮变化率由负转正,计价周期末期国际油价连续下跌,变化率走势正向幅度收窄。

下一轮成品油零售调价窗口将在10月13日24时开启。展望后市,伊拉克可能很快恢复库尔德地区的原油出口,市场供应过剩风险仍令市场担忧,叠加全球经济和需求前景欠佳,国际油价走势短期内难现单边行情,短期内国际油价走势或维持宽幅波动,对国内市场消息面指引有限。随国庆及中秋长假临近,汽油方面存在一定刚需补货支撑,而柴油需求面相对旺盛,需求端利好市场。但进入月度下旬主营单位销售政策侧重走量,且本月销售任务普遍较重,预计汽柴行情将延续区间波动走势,为刺激出货销售政策灵活应市为主。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。