电煤市场短期波动:供需未变压制价格上行空间

短期因素交织小幅提振市场

供需关系未变压制上行空间

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第4期)显示,CECI沿海指数现货价格稳中有降;CECI曹妃甸指数小幅探涨;CECI进口指数综合价上涨,各规格品价格走势有所分化;CECI采购经理人指数连续4期处于扩张区间。CECI产地指数降幅较大;CEGI发电天然气价格指数稳中小幅上涨。

一、市场综述

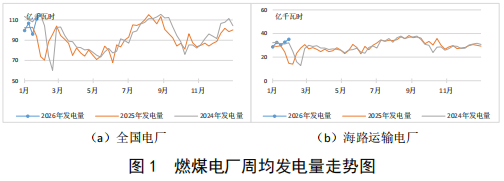

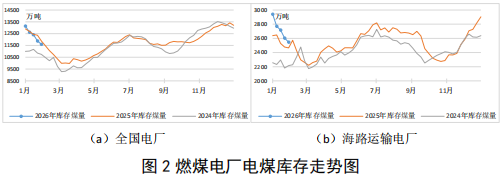

燃煤电厂生产方面,受阶段性寒潮天气影响,电厂发电量和日耗保持在偏高位置。根据中电联电力行业燃料统计数据,本周(1月23日至1月29日,下同),纳入统计的燃煤发电企业日均发电量环比(1月16日至1月22日,下同)增长3.4%,上涨主要区域为东北(9.0%)、华东(8.1%),同比增长55.1%。日均供热量1652万吉焦,环比减少2.2%,同比增长14.4%。其中,海路运输电厂日均发电量环比增长7.5%,同比增长138.7%;日均供热量环比减少1.5%,同比增长69.9%;日均耗煤量环比增长5.4%,同比增长115.5%。电厂库存量11599万吨,较1月22日减少280万吨;电厂库存可用天数较1月22日减少1.0天。

国内煤炭主产地方面,本周煤炭产地市场在春节临近和寒潮天气的双重影响下,呈现出“供应趋紧,价格稳中小涨”的总体特征。临近春节叠加月末因素,部分煤矿因放假减产或停产;陕、蒙主产区停产检修煤矿增多,供应有所收紧。受大型集团上调车板外购价格及港口情绪带动影响,坑口采购积极性提升,其中高卡煤需求平稳,而低卡煤因其性价比需求回升更明显,价格小幅反弹。综合来看,春节前产地供应收缩的趋势支撑市场情绪;但电厂以刚性需求为主,煤价呈现震荡态势。

港口市场方面,本周呈现“价格小幅探涨,库存持续去化,市场成交有限”格局。受发运倒挂及产地供应收紧的影响,港口调入量维持在相对低位,寒潮天气推高沿海电厂的日耗,终端电厂拉运需求保持稳定,环渤海港口库存持续小幅下降。贸易商捂货惜售的意愿非常强烈,报价小幅探涨。综合来看,电力日耗短期冲高但后劲不足,非电需求整体疲软但存在结构性差异,市场仍以长协煤拉运为主,现货采购仅维持刚性补库需求,并未出现大规模集中采购的现象。

进口煤市场方面,本周市场整体呈现结构性分化。印尼煤受持续强降雨、小型煤矿RKAB审批延迟及斋月临近影响,供应预期收紧,市场可售货源偏紧,支撑供应商挺价心态,看涨情绪有所升温,部分进口商询货意愿增强;然而,终端在高库存背景下采购谨慎,对高价接受度有限,实际成交量环比虽有所增加,但仍以刚需补给为主,限制了价格上行空间。澳大利亚煤与俄罗斯煤市场运行相对平稳,两者供应均未出现明显扰动,需求主要来自国内对高热值煤的常规及替代性采购,在需求以刚性为主的格局下,采购意愿平稳,未形成集中放量,因此价格以窄幅震荡为主,成交活跃度一般。综合来看,本周市场情绪受印尼供应端扰动因素有所回暖,但实际需求表现理性,整体供需并未出现紧张态势,价格上行空间受限。

航运市场方面,本周,国内海运煤炭运输市场呈现“预期落空,需求疲软”格局。海运煤炭运价指数(OCFI)周平均为667.016点,环比上涨16.604点,但日指数自周初起持续高位回落。在终端采购仅维持刚需、市场可用货盘有限、此前看涨预期未能兑现的共同作用下,沿海煤炭运价整体呈现下行走势,表明实际上行动能不足。本周,国际航运市场整体呈现“前扬后抑,走势分化”特征,海岬型船运价冲高回落、中小型船运价稳健跟涨。受铁矿石货盘集中释放与远期情绪高涨拉动,海岬型船市场在周中出现强势普涨;但本周末期铁矿石货盘与市场情绪同步降温,运价滞涨回落。在南美粮食货盘及印尼、菲律宾区域散货需求稳定支撑下,巴拿马型船与灵便型船市场展现出更强韧性。

整体来看,本周国内及印尼煤炭市场各环节虽受短期因素而情绪提振,但在终端高库存与刚性采购策略的约束下,实际供需并未转向紧张,价格上行缺乏持续动力。

二、CECI指数分析

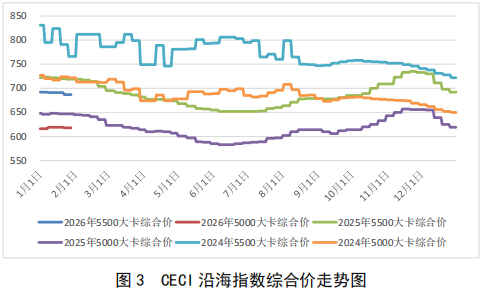

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别降低8元/吨、1元/吨,延续上期采购节奏影响,上期市场未体现的价格降幅与本期价格上涨形成相互抵消,导致现货成交价出现下行特征,其中5500千卡/千克规格品尤为明显。从样本情况看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为689-694元/吨、607-610元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为18.7%、44.8%、36.5%。

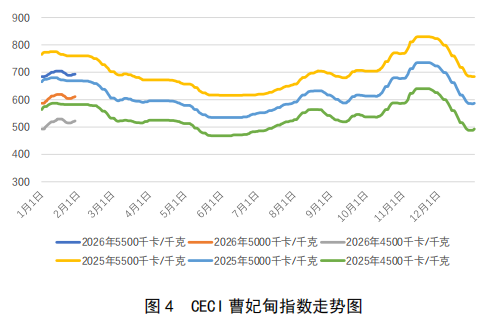

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为691元/吨、607.4元/吨和518.4元/吨,分别比上期平均价格下降6.6元/吨、4.8元/吨和3.8元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期基本持平,其中5500千卡/千克、5000千卡/千克样本数量略有减少,4500千卡/千克样本数量略有增加。

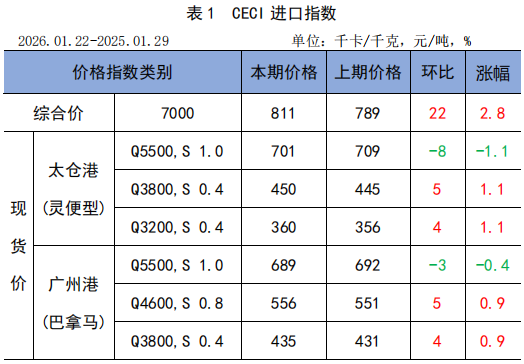

CECI进口指数到岸标煤单价811元/吨,较上期上涨22元/吨,环比涨幅2.8%。本期各煤种采购价格涨跌互现,其中太仓港(灵便型)5500千卡/千克价格环比下降8元/吨,广州港(巴拿马型)4600千卡/千克价格环比上涨5元/吨。本周进口煤现货市场呈现“供应趋紧托底,需求谨慎恢复”特征。从交货期看,本周样本交货期主要集中在3月中上旬。从采购情况看,现货报盘数量整体偏少,货源偏紧。从实际成交看,终端采购需求维持谨慎,但市场活跃度已从低位恢复正常,样本量环比接近全年平均水平,表明刚性及试探性采购需求开始释放,但总量并未激增,整体需求仍以谨慎为主,并未形成追涨态势。

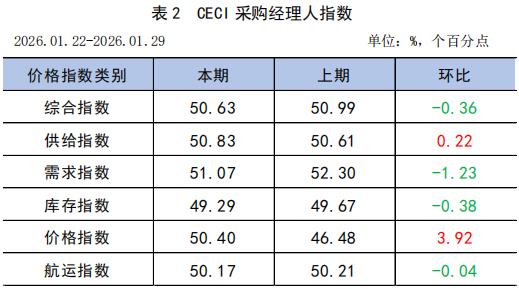

CECI采购经理人指数连续4期处于扩张区间。其中,供给分指数连续3期处于扩张区间,表明电煤供给量继续增加,增幅有所扩大。需求分指数连续4期处于扩张区间,表明电煤需求量继续增加,增幅有所收窄。库存分指数连续5期处于收缩区间,表明电煤库存量继续下降,降幅有所扩大。价格分指数处于扩张区间,表明电煤价格由降转增。航运分指数连续2期处于扩张区间,表明电煤航运价格继续增加,增幅有所收窄。

CECI产地指数山西5500千卡/千克、陕西5500千卡/千克、蒙西5500千卡/千克、蒙东3500千卡/千克现货成交价较上期分别下降44元/吨、55元/吨、64元/吨、18元/吨。本月雨雪冰冻天气及部分煤矿提前放假虽对煤炭供应产生一定制约,但冬季保供期间煤矿生产保持高位运行,叠加年初“开门红”任务驱动,煤炭整体供应能力持续处于高位。寒潮天气推动火电日耗冲高,但鉴于终端库存普遍处于高位,对市场煤采购普遍持观望态度,偏宽松的供需关系叠加港口、大型集团外购价格震荡下行,主产地坑口价格呈“区间震荡,中心下移”走势。

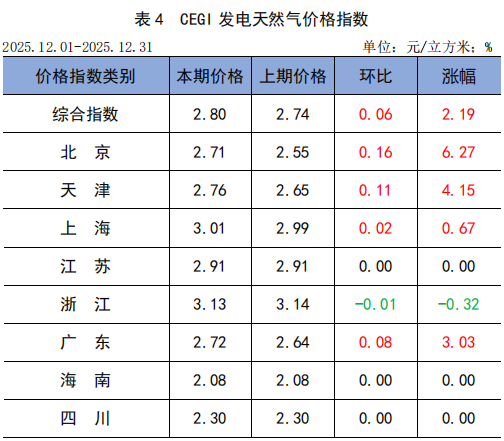

CEGI发电天然气价格指数综合指数为2.80元/立方米,环比增长0.06元/立方米,同比减少0.12元/立方米。本期样本价格区间为1.68-5.2元/立方米。本期,已纳入统计的发电集团燃气电厂耗用天然气量38亿立方米,同比增加4.5%。

三、相关信息及形势研判

(一)相关信息

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,2026年1月19日—25日,国家铁路累计运输货物7441.9万吨,环比下降3.35%;全国高速公路累计货车通行5425.2万辆,环比下降3.32%。

根据1月30日国家能源局新闻发布会消息,受寒潮影响,1月份,全国最大电力负荷多次创冬季新高,21日最高达14.33亿千瓦。同时,截至1月27日,全国统调电厂电煤库存2.2亿吨,可用26天,迎峰度冬煤炭供应基础坚实可靠,市场运行平稳有序。

中央气象台预计,2026年1月30日-2月8日,内蒙古东北部和东北地区南部平均气温较常年同期偏低1~2℃,西北地区、内蒙古西部、华北、黄淮、江汉、江淮、江南西部、华南中东部及西南地区东部等地气温偏高1~3℃,新疆北疆北部局地偏高4℃以上,我国其余大部地区气温基本接近常年同期。此外,进入2月多地陆续转入升温,2月4日前后,我国多地气温将较常年同期大幅偏高;2月6日前后,迎来新一轮冷空气。

根据中电联电力行业燃料统计,截至1月29日,纳入统计的发电集团燃煤电厂本月及本年累计发电量同比增长14.3%。燃煤电厂本月及本年累计供热量同比增长9.6%。燃煤电厂本月及本年累计耗煤量同比增长10.4%。燃煤电厂煤炭库存低于去年同期277万吨,库存可用天数低于上年同期2.4天。

(二)形势研判及建议

立春后冷空气影响短暂,供暖需求将有所减弱,电厂库存虽有消耗但仍处高位。春节将至,供需两端同步趋弱,但国有大矿保持稳定供应,长协煤托底作用明显,“节日效应”主要体现在需求侧收缩。大型集团外购价下调进一步削弱贸易商挺价意愿,叠加假期临近,贸易商出货积极性增强。综合判断,近期市场虽受成本支撑、港口降库等因素影响出现小幅反弹,但外购价下行与终端持续观望表明供需偏松格局未变。随着气温回升与春节临近,市场缺乏持续上涨动力,预计将逐步过渡至节日期间供需两弱的平稳阶段。

建议:一是持续压实长协保供基本盘。重点强化履约过程监督与价格机制刚性执行,特别是落实以价格中值为基准的浮动机制,保障长协煤稳定足量兑现,稳固供应基本盘。二是统筹应对节日供需波动。针对春节假期供需双弱的特点,提前制定并滚动调整运输与库存预案,密切关注主产地生产、铁路检修及节后复工安排,防范节日供应结构性紧张,确保平稳过渡。三是灵活把握进口煤采购节奏。密切关注印尼强降雨、斋月对供应的实际影响及价格走势,结合内贸煤价格与需求变化,在控制成本前提下择机补充高热值资源,发挥进口煤调节作用。四是精细化库存与物流管理。在库存相对充足背景下,优化存煤热值与堆存周期,积极对接铁路运价优惠,降低综合到厂成本,提升保供经济性。

免责声明:本站所有信息均来源于互联网搜集,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻删除。